Paniek op de beurzen

Het is niet de eerste keer dat de markten besluiten om ons tijdens zomermaanden in spanning te houden. Op 5 augustus ondergingen de financiële markten een onverwachte en overdreven golf van paniek door een combinatie van drie factoren:

- De onverwachte renteverhoging door de Bank van Japan: veel speculanten die heel goedkoop in yen hadden geleend om te herbeleggen in dollar werden gedwongen om hun 'carry trade'-strategie plots te herzien.

- Gedeeltelijke afzwakking van het enthousiasme voor de technologiesector en de hype rond artificiële intelligentie: de aankondiging dat de investeringsholding van de Amerikaanse miljardair Warren Buffet zijn belang in Apple met bijna 50% heeft verminderd.

- Angst voor een recessie in de Amerikaanse economie: een teleurstellend rapport over de jobcreatie in combinatie met een stijging van de werkloosheid in de VS.

Terwijl de eerste twee factoren een aanzienlijke invloed hebben op de ongekende episode van volatiliteit, dragen de Amerikaanse statistieken ongetwijfeld bij aan de malaise.

Geen dreigende recessie

Heel wat waarnemers besteden veel aandacht aan de opwaartse trend in de werkloosheid aan de overkant van de Atlantische Oceaan en aan de tekenen van een recessie, die volgens een bepaalde regel het geval lijkt te zijn. De werkgelegenheidscijfers zijn dan wel sterk naar beneden bijgesteld, op een naderende recessie lijken ze niet te wijzen.

Hoewel de vraag naar arbeidskrachten vertraagt, ligt ze dicht bij het langetermijngemiddelde. Bovendien is er geen sprake van banenverlies en blijft de werkloosheid in absolute termen zeer laag. De werkloosheidsstijging kunnen we toeschrijven aan een beduidend groter aanbod van arbeidskrachten: enerzijds een duidelijke nettostijging van de participatiegraad van de beroepsbevolking en anderzijds hoge immigratiecijfers, en dit op een moment dat het aantal ontslagen bij bedrijven zeer beperkt is.

Tegelijkertijd houdt het consumentenvertrouwen goed stand en blijven de detailhandel en de consumptie - de belangrijkste drijfkrachten van de economie - positief. En het beste nieuws? De groei van het Amerikaanse BBP in het tweede kwartaal is naar boven bijgesteld tot 3%.

Ook geen alarmerende gebeurtenissen bij beursgenoteerde bedrijven waar de kwartaalwinsten met 10% stegen. Ook de verwachtingen van analisten voor de toekomst blijven positief. Met andere woorden, de werkgelegenheid in de privésector zal naar verwachting blijven groeien, zelfs als er af en toe een vertraging optreedt.

Een zachte landing in het vizier

Als een grote schok op gebied van externe groei of een interne schok qua financiële stabiliteit uitblijven, lijkt ons de kans op een recessie klein. Om dat te laten gebeuren zou er iets moeten breken, vooral bij de marktactoren (met andere woorden gezinnen en bedrijven). Maar dat is echter niet het geval: er was geen sprake van een overmatige schuldenlast in de privésector en de stijging van de rentevoeten had slechts een vrij beperkte impact (dankzij de massale goedkope herfinancieringen tijdens de pandemie).

Terwijl de inflatie twee jaar geleden nog het zorgenkind van de economen was en een paar maanden geleden voor centrale bankiers en beleggers, is het niveau nu aan beide zijden van de Atlantische Oceaan gedaald tot onder de 3%. Toch blijft de onderliggende component van de dienstensector redelijk hardnekkig, en dit onder impuls van de loonstijging. Het tempo hiervan neemt zeker af, maar heel langzaam. Logischerwijs zou de inflatie geleidelijk moeten blijven dalen.

Indien we (blijven) evolueren naar een evenwicht tussen groei- en inflatierisico's vooral in de VS - mogen we verwachten dat de normalisering van de wereldeconomie zich doorzet in de vorm van een zachte landing.

Het juiste moment voor een verlaging van de rentevoeten

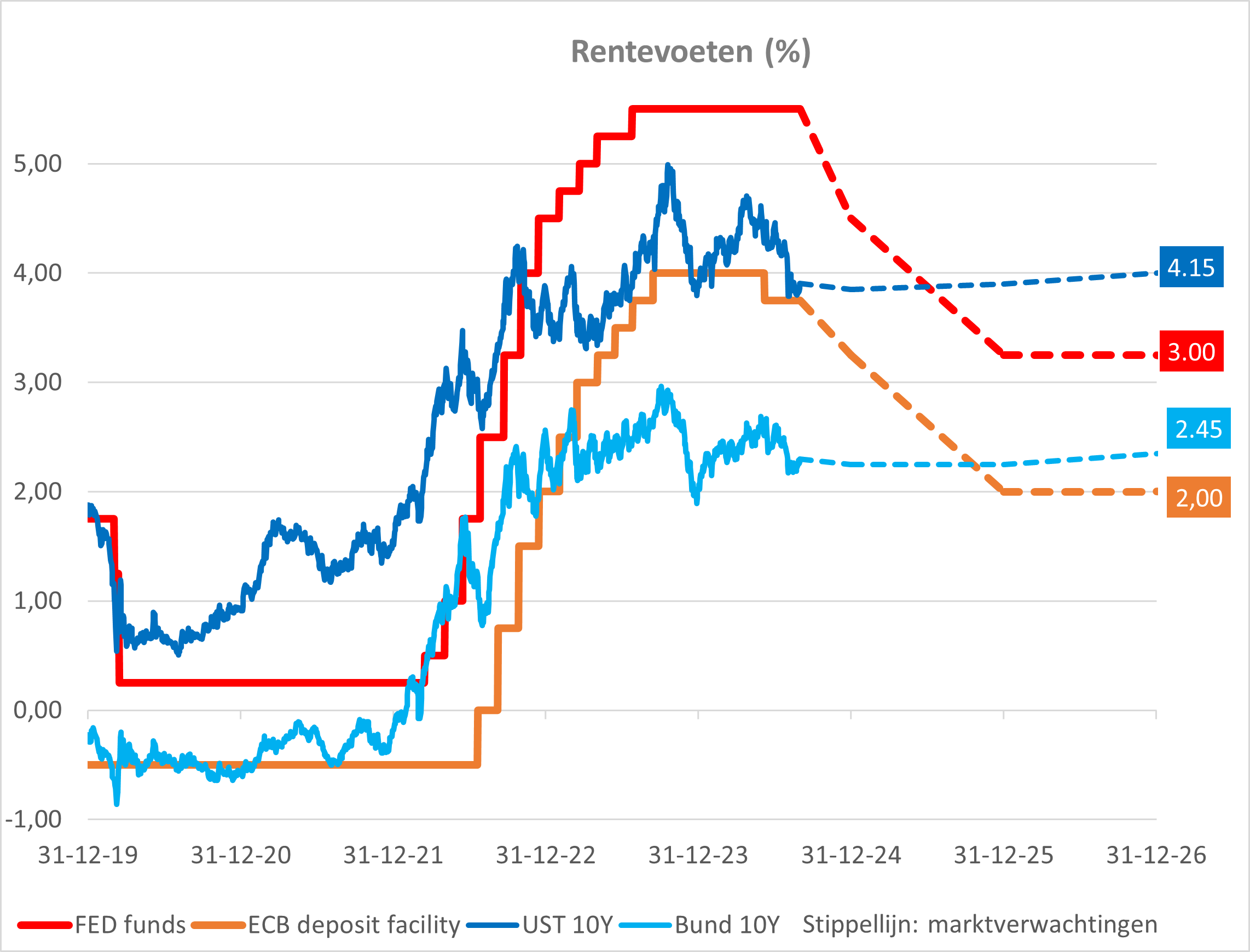

De terugval op de arbeidsmarkt in combinatie met inflatiecijfers die opnieuw vertragen, zal een einde maken aan de afwachtende houding van de Federal Reserve, die ze sinds eind 2023 hanteert. De centrale bank heeft de belangrijkste rentetarieven meer dan een jaar op het hoogste niveau in 20 jaar gehouden, maar het hoofd van de FED zal naar verwachting tijdens de vergadering in september groen licht geven voor een renteverlaging om zo een nieuwe cyclus van monetaire versoepeling te starten.

In zijn traditionele toespraak op het Jackson Hole symposium eind augustus kondigde Jerome Powell immers aan dat "de tijd is gekomen voor een aanpassing van het monetaire beleid". Het is echter geen verrassing dat hij zich heel voorzichtig uitspreekt over het toekomstige traject van de rentetarieven en de omvang van toekomstige verlagingen.

Met rentetarieven op het hoogste niveau in 23 jaar heeft de FED veel armslag om de economie en de financiële markten te ondersteunen. Wij van onze kant denken dat het proces geleidelijk zal verlopen, gezien de bevredigende toestand van de economie.

Op het oude continent staat de Europese Centrale Bank dit jaar op een keerpunt. Voor het eerst in haar geschiedenis neemt de ECB het initiatief om het traject van haar monetaire beleid te wijzigen vóór de FED, door in juni voor het eerst de rente te verlagen. Hoewel de laatste cijfers de ECB niet de zekerheid hebben gegeven dat de strijd tegen de inflatie is gestreden, wordt de trend naar matiging niet in twijfel getrokken. Uit de laatste onderzoeken blijkt dat de groeivooruitzichten zwak zijn en de prijsstijgingen waarschijnlijk niet zullen aantrekken. Bovendien is de euro hersteld, wat zal doorwegen op de importprijzen. Dat alles zou de ECB moeten aanmoedigen om haar rentevoeten te blijven verlagen, die nog steeds op een restrictief niveau staan en de economie afremmen. De renteverlaging van 12 september is hier het bewijs van.

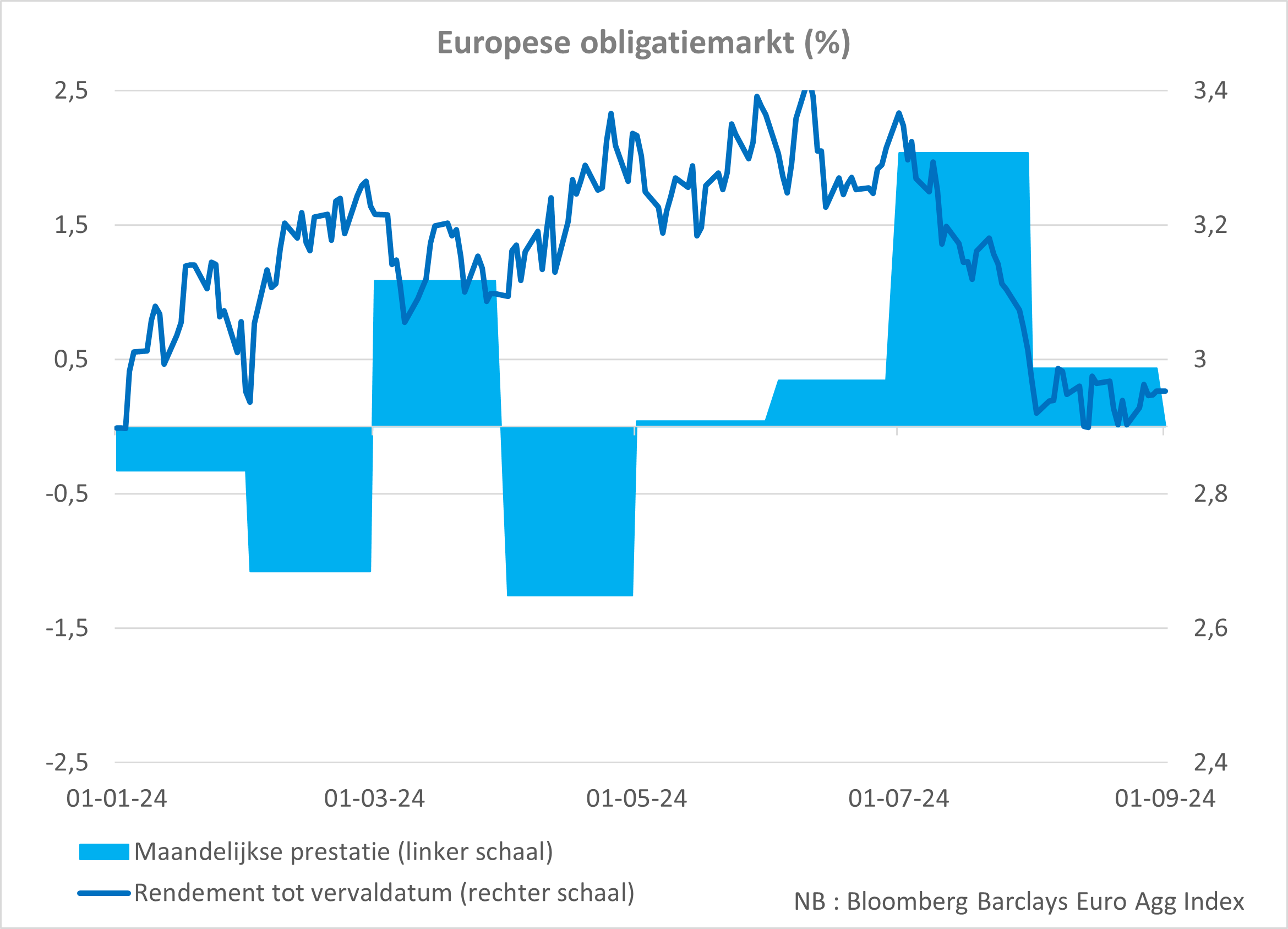

Obligatiemarkt wint opnieuw aan kracht

Na een nog moeilijke eerste jaarhelft vanwege de hoge volatiliteit, leidt het meer tastbare vooruitzicht van een cyclus van renteverlagingen tot een zekere afvlakking van de rentecurves. Dat komt de obligatiebeleggers ten goede. Zij worden zich ervan bewust dat deze markt een pak aantrekkelijker zou moeten zijn dan de geldmarkt, vooral omdat de yield to maturity (het rendement tot op het einde van de looptijd) ongeveer 3% is voor een brede korf van Europese staatsobligaties en bedrijfsobligaties van hoge kwaliteit. De marktperformance bedroeg 2,5% over de twee zomermaanden, ten opzichte van het negatieve resultaat van -1,2% tijdens de eerste jaarhelft.

Er moet echter worden opgemerkt dat de marktverwachtingen opnieuw zeer agressief of ambitieus zijn geworden wat betreft de belangrijkste rentetarieven in de VS. De stemming op de markt blijft zeer veranderlijk. Eind 2023 verwachtte de markt zes renteverlagingen in 2024. Vier maanden later werd er slechts één verwacht, tegenover vier nu. Voor de komende twaalf maanden verwacht de markt momenteel dat de FED haar belangrijkste rentetarieven met bijna 2% zal verlagen en de ECB met 1,5%.

We zijn van mening dat deze voorspellingen echter een beetje overhaast zijn. Enerzijds zal het nog enkele kwartalen duren voordat de inflatie convergeert naar het streefdoel van 2%. Aan de andere kant blijft de arbeidsmarkt robuust. Van onze kant zien we de daling het liefst met één stapje per kwartaal afnemen tot eind 2025 en zelfs daarna. Mogelijke onrust op de obligatiemarkten hangt af van het tempo waarin de verlagingen plaatsvinden en de resultaten van de Amerikaanse presidentsverkiezingen in november. Het neerwaartse traject van de termijnrente is echter gekend.

Aandelen veren sterk op na de paniekgolf maar overhaasting heeft geen zin

Na de turbulentie begin augustus veerden de belangrijkste aandelenindexen op in een V-vorm waardoor de verliezen van de zomer grotendeels werden uitgewist, hoewel er nog steeds een zekere mate van volatiliteit aanwezig is. Vanuit economisch oogpunt zijn de cijfers tamelijk geruststellend sinds de schok. De resultaten van beursgenoteerde bedrijven zijn over het algemeen goed maar niet buitensporig en bovendien staat het Amerikaanse monetaire beleid op het punt te versoepelen, wat een vangnet biedt.

In eerdere recessievrije periodes steeg de S&P 500-index gemiddeld meer dan 10% in de twaalf maanden na de eerste renteverlaging van de FED. Het belang ervan moet echter niet worden overdreven: de markt anticipeert en wacht al maanden op die veelbesproken renteverlagingen.

Hoewel tal van beleggers aandelen hebben teruggekocht uit angst de stijgende trend te missen, is de euforie niet meer gerechtvaardigd dan de paniek van enkele weken geleden. Ondanks de betere resultaten kunnen we er niet omheen dat de prestaties van aandelen al bijna twee jaar deels worden gedreven door de expansie van waarderingsmultiples, vooral in de VS. De koers-winstverhoudingen zijn bijvoorbeeld aanzienlijk gestegen, wat betekent dat een belegger een hogere prijs moet betalen voor hetzelfde winstniveau. Meer gematigdheid zou wenselijk zijn, vooral met betrekking tot het enthousiasme rond artificiële intelligentie waar we enige twijfel en teleurstelling hebben gezien bij de grote namen op de beurs.

Op koers blijven

Beleggers moeten zich blijven richten op fundamentele factoren (groei en waardering) die de belangrijkste drijfveren zijn voor prestaties op lange termijn. Verwacht wordt dat de winsten zullen blijven stijgen, maar de ongebreidelde groei die we hier en daar zien zal niet eeuwig duren. Een convergentiefase valt niet uit te sluiten. Hetzelfde geldt voor de waardering van aandelen die in sommige segmenten een beetje duur is. We zien de toekomst constructief tegemoet, maar we blijven geloven dat een brede diversificatie de juiste aanpak blijft.