Laatste Wijziging :

20 december 2021

2020 was het jaar van het coronavirus. 2021 is het jaar van het vaccin.

Wat is de impact op de macro-economische wereld?

In 2020 stond de economie in grote delen van de wereld stil door de opeenvolgende lockdowns. Dat had uiteraard negatieve gevolgen voor de

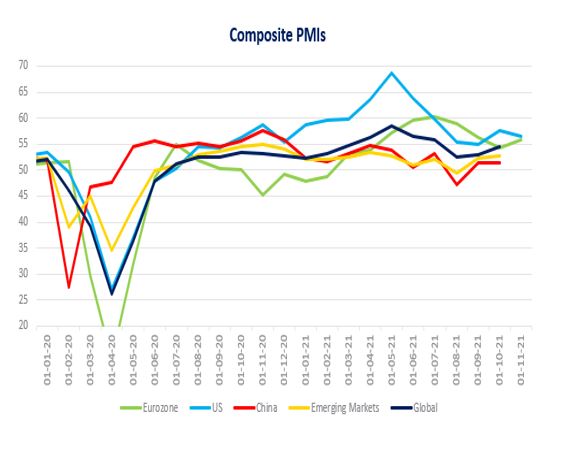

PMI* (Purchasing Manager's Index).Door de heropening van de economie en de massale wereldwijde vaccinatie heeft die index het veel beter gedaan. Hoewel de index een hoogtepunt bereikte in de lente van 2021 en daarna iets terugliep, kwam hij weer op een hoger niveau in oktober 2021 voor

de eurozone en de VS.

China en de opkomende markten zagen hun PMI verzwakken tot 45 à 50, voor de index zich in oktober 2021 wat herpakte. Een niveau boven 50 wijst op een expansie van de economische activiteit.

Bron grafiek: IHS Markit

De vaccinatie heeft dus een heel

positieve invloed op de wereldeconomie. De vaccinatiegraad in de eurozone en de VS is goed, maar zou nog beter kunnen (maximale vaccinatie lijkt echter moeilijk).

De vaccinatie heeft ervoor gezorgd dat de druk op de ziekenhuizen kon worden verminderd, zelfs al stijgen de besmettingen weer door de nieuwe Europese besmettingsgolf in het najaar. De situatie is dermate alarmerend, dat de staten nieuwe beperkingen hebben moeten opleggen.

*De PMI is de index die het vertrouwen van de inkoopmanagers weergeeft (Purchasing Manager's Index). Uitgedrukt in percentages houdt deze index rekening met de bestellingen, de productie, de tewerkstelling, de leveringen en de voorraden. Daarmee is hij een goede indicator voor toekomstige groei.

Ligt het economisch herstel op schema?

In het begin van 2021 was er nog een lichte achteruitgang als gevolg van de tweede lockdown in de herfst van 2020.

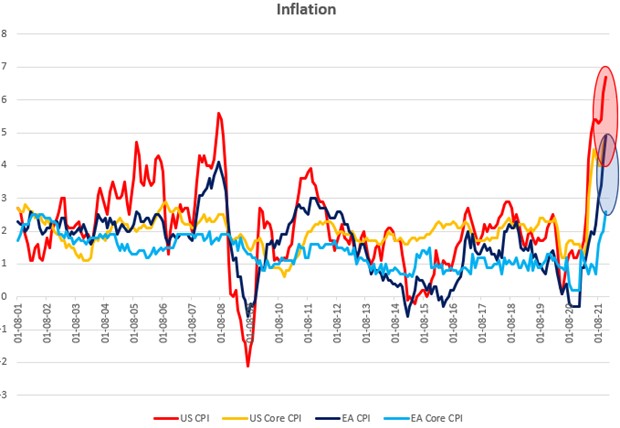

Vervolgens zagen we een sterke groei in het tweede en derde kwartaal, maar die ging gepaard met een onverwachte opflakkering van de inflatie tot een niveau dat niet meer was gezien sinds de financiële crisis van 2008. Dit is te wijten aan de enorme stijging van de energieprijzen, maar ook aan een sterke stijging van de prijzen van industriële producten. Die zijn het gevolg van een grote vraag en een ontoereikend aanbod, wat een flessenhals veroorzaakt. Ook al lijkt de inflatie eind 2021 nog niet af te nemen, toch zouden deze twee factoren met de tijd moeten kunnen dalen. De centrale banken zeggen dit al enkele maanden, maar tegelijk erkennen ze dat ze de voorbijgaande aard van deze inflatie hebben onderschat.

Dit doet vermoeden dat de inflatie zich waarschijnlijk zal stabiliseren op een hoger niveau dan vóór de pandemie, zodra het stof is gaan liggen. Deze stijging van de inflatie, de aanhoudende flessenhalzen in de verwerkende industrie en de opflakkering van het virus zullen de economische dynamiek in het laatste kwartaal van het jaar en daarna temperen. Economisch gezien zullen wij een periode meemaken van iets gematigdere groei en hoge inflatie, maar niet zoals de stagflatie* van de jaren zeventig.

De huidige economische cyclus is zeker nog niet voorbij. Verwacht wordt dat de groei in 2022 boven het gemiddelde zal blijven dat wordt verwacht voor de komende jaren. Daarna zou de groei moeten vertragen en langzaam terug normaliseren (evolueren naar het gemiddelde op lange termijn).

*Stagflatie is een term die wordt gebruikt om een periode aan te duiden van sterke inflatie met zwakke economische groei.

Zie je daarbij regionale verschillen?

In de eurozone is het

Europese herstelplan heel belangrijk, vooral voor landen als Spanje en Italië, die zwaarder werden getroffen door de eerste lockdown, en die soms minder goed zijn hersteld door een gebrek aan toeristen. Dit was zo voor Spanje. Dit plan getuigt van een reële wil om de economie te versterken en het beter te doen dan na 2008. Aan het einde van het derde kwartaal van 2021 hebben verschillende landen, zoals België, Nederland en Frankrijk, het niveau van nationale welvaart dat zij eind 2019 hadden, hersteld of bijna hersteld.

In de

Verenigde Staten heeft de overwinning van Joe Biden, ook in het Congres, ervoor gezorgd dat de nieuwe, heel genereuze financiële steunprogramma's voor werklozen en gezinnen werden goedgekeurd. Dit stimuleerde de consumptie, vooral van kapitaalgoederen en zorgde ervoor dat de Amerikaanse economie bijna oververhit raakte, waarna het groeitempo toch een beetje vertraagde. Keerzijde van de medaille: een spectaculaire stijging van de inflatie die blijft duren. Terwijl sommige factoren van voorbijgaande aard zijn, zoals in Europa, zijn andere elementen structureler van aard. De loonstijging en de verbetering van de arbeidsmarkt zouden de particuliere consumptie moeten blijven ondersteunen. Net zoals heel sterke beursprestaties bijdragen tot het vermogenseffect.

In tegenstelling tot de andere grote regio's heeft China dit jaar gas moeten terugnemen en heeft het dus teleurgesteld. De groeivertraging kan worden verklaard door verschillende factoren: de evolutie in de gezondheidssituatie (heropleving van het virus, 'Zero COVID'-beleid, trage vaccinatie) en de problemen in de verwerkende sector (knelpunten, stijgende energieprijzen, tijdelijke sluiting van sterk vervuilende kolencentrales). Een andere belangrijke factor is de politieke wil om bepaalde activiteitensectoren (zoals de technologie) weer onder controle te krijgen en de kredietgroei in de vastgoedsector af te koelen (door de tegenslagen voor de Chinese projectontwikkelaar Evergrande). Toch hebben deze binnenlandse problemen niet echt invloed op de buitenlandse handel van China, die noodzakelijk is voor de goede werking van de 'fabriek van de wereld'.

De centrale banken hebben de afgelopen twee jaar ongeziene maatregelen genomen. Zijn ze in staat om op koers te blijven?

Aan het einde van het eerste kwartaal van 2020

zakte de economie in elkaar. Zonder de

steunmaatregelen van de overheden en centrale banken, zowel door de Europese Centrale Bank (ECB) als door de Federal Reserve (Fed), had de economie zich nooit kunnen herpakken. China daarentegen heeft zijn economie gesteund door enorme leningen te verstrekken aan de belangrijkste economische spelers.

Al deze inspanningen hebben erger voorkomen.

Aan het einde van het eerste kwartaal van 2020

zakte de economie in elkaar. Zonder de

steunmaatregelen van de overheden en centrale banken, zowel door de Europese Centrale Bank (ECB) als door de Federal Reserve (Fed), had de economie zich nooit kunnen herpakken. China daarentegen heeft zijn economie gesteund door enorme leningen te verstrekken aan de belangrijkste economische spelers.

Al deze inspanningen hebben erger voorkomen.

Eind dit jaar en begin 2022 zullen de centrale banken de geleidelijke normalisering van hun monetair beleid met meer fijnzinnigheid moeten beheren. Zoals aangekondigd, heeft de Fed de opkoop van obligaties verminderd en is zij van plan een agressievere houding aan te nemen, wat wijst op een gevorderde rentecyclus. De nieuwe symmetrische inflatiedoelstelling van de ECB betekent in principe een langer ultrasoepel monetair beleid. Naarmate de inflatie stijgt, nemen echter ook de verwachtingen voor de toekomst toe. Het is dan ook onwaarschijnlijk dat de Europese beleidsrente in 2022 veel zal veranderen. Anderzijds zou de aankoop van activa door de ECB aanzienlijk moeten afnemen naarmate de gevolgen van de pandemie wegebben.

"De vaccinatie heeft dus een heel positieve invloed op de wereldeconomie."

Wat heeft 2022 in petto?

.jpg) Zoals ik al eerder zei, verwachten we dat de economische cyclus zich in een minder spectaculair tempo zal voortzetten dan in 2021, maar nog altijd boven de langetermijntrend zal liggen. We verwachten dat de consumentenvraag sterk zal blijven, gesteund door een verbeterende arbeidsmarkt (lagere werkloosheid), een comfortabel spaaroverschot opgebouwd tijdens de lockdowns en een aanzienlijke toename van het gezinskrediet (heel lage rentevoeten).

Zoals ik al eerder zei, verwachten we dat de economische cyclus zich in een minder spectaculair tempo zal voortzetten dan in 2021, maar nog altijd boven de langetermijntrend zal liggen. We verwachten dat de consumentenvraag sterk zal blijven, gesteund door een verbeterende arbeidsmarkt (lagere werkloosheid), een comfortabel spaaroverschot opgebouwd tijdens de lockdowns en een aanzienlijke toename van het gezinskrediet (heel lage rentevoeten).

Het belangrijkste minpunt is de hoge inflatie, die naar verwachting in de eerste helft van het jaar zal aanhouden. De inflatiedruk neemt nog altijd niet af hogerop in de prijsketen, aangezien de vraag groter is dan het aanbod. Kortom, gezinnen klagen over de inflatie, maar blijven uitgeven. De laatste weken is dit scenario wat afgezwakt door de aankondiging van nieuwe maatregelen, de toename van het aantal ziekenhuisopnames en het opdoemen van een nieuwe, zorgwekkende variant. Deze zou besmettelijker zijn, maar misschien minder gevaarlijk. Ondanks al dit slechte nieuws heeft de economie blijk gegeven van grote veerkracht en aanpassingsvermogen, wat geruststellend is.

Wat kan je ons vertellen over het monetaire beleid in 2022?

In de VS zou zeker de basisrente moeten stijgen, waarschijnlijk voor de kortetermijnrente op 2 jaar, maar ongetwijfeld gematigder voor de langetermijnrente op 10 jaar. Dit betekent een hogere curve, die neigt af te vlakken. In Europa zullen de opwaartse ontwikkelingen waarschijnlijk gematigder zijn dan in de VS, omdat een stijging van de basisrente pas in een verre toekomst te verwachten is. De rentevoeten zullen dus over het algemeen laag blijven, maar ze kunnen enige volatiliteit vertonen, afhankelijk van de inflatie of de gezondheidssituatie, zoals dit nu het geval is. Meer in het algemeen houden de spaaroverschotten van gezinnen en bedrijven de

rentevoeten in Europa onder voortdurende druk.

Wat zijn de gevolgen voor de verschillende activaklassen, in de eerste plaats voor obligaties

Vastrentende effecten zullen in 2022 opnieuw weinig aantrekkelijk zijn. Verwacht wordt dat de rentecurve naarmate de economische cyclus vordert, matig zal stijgen, maar ondanks alles laag zal blijven. In die context is het onwaarschijnlijk dat staatsobligaties heel erg in trek zullen zijn.

Investment grade bedrijfsobligaties leveren nog altijd iets meer rendement op, maar dat surplus, de

credit spread, is relatief klein. Hogerop de risicoladder is schuldpapier van goede kwaliteit uit opkomende markten, uitgegeven in dollar en afgedekt tegen het valutarisico naar de euro, iets aantrekkelijker. Meer rendement is ook mogelijk met hoogrentende obligaties, maar het risico is groter (verlies van kapitaal). In het algemeen zijn illiquide beleggingen met een beperkt kredietrisico, zoals schuldvorderingen op hypotheken of leningen om infrastructuurwerken te financieren, nog altijd een goed alternatief.

Hoe zit het met de aandelen?

De beursprestaties zijn heel goed waardoor beleggers er blijkbaar niet genoeg van kunnen krijgen. Maar het echte goede nieuws in 2021 kwam van de bedrijfsresultaten, die kwartaal na kwartaal de meest optimistische verwachtingen van analisten overtroffen. Dit was opnieuw zo in het derde kwartaal, ondanks de inflatie en de flessenhalzen in de productie. Waarom? Omdat veel bedrijven hun verkoopvolumes dankzij de aanhoudende vraag sterk hebben zien stijgen en een groot deel van hun stijgende verzendkosten hebben kunnen doorrekenen

(pricing power). Als gevolg daarvan weerspiegelt de stijging van de beurzen min of meer de opwaartse bijstelling van de verwachte winst voor 2021, wat betekent dat waarderingsratio's zoals

Price/Earnings stabiel zijn gebleven. Aandelen zijn dus niet duurder dan aan het begin van 2021.

Op de vraag of er nog ruimte is voor een opwaartse bijstelling van de winst in 2022, lijken de analisten bevestigend te antwoorden. De huidige prognoses voor de komende jaren worden als vrij voorzichtig beschouwd. Dit is positief voor de toekomst, ook al mogen we niet vergeten dat de uitzonderlijke 'grand cru' van 2021 zich in 2022 waarschijnlijk niet zal herhalen. De cocktail van pandemie-inflatie-rente kan zeker een spelbreker zijn, maar hopelijk in geringe mate. Gezien de valorisatie verwachten wij dan ook een gematigd positief rendement. Tussentijdse zwakkere momenten op de beurs zouden betere instapmomenten kunnen zijn om de aandelenposities te versterken.

"De huidige economische cyclus is zeker nog niet voorbij. Verwacht wordt dat de groei in 2022 boven het potentieel op langere termijn zal blijven en daarna geleidelijk naar dat niveau zal evolueren."

Tot slot: hoe zie je de situatie op langere termijn?

.jpg) Er zijn toch al elementen in onze manier van leven en werken veranderd.

Er zijn toch al elementen in onze manier van leven en werken veranderd.

De massale vaccinatie heeft een brede heropening van de economie mogelijk gemaakt, maar sommige sectoren blijven kwetsbaar voor het opnieuw opleggen van beperkingen. Velen van ons hebben leren leven met het virus en het Covid Safe Ticket. Er staan nog andere maatregelen op stapel om de veiligheid op gezondheidsgebied te versterken, maar het is onwaarschijnlijk dat de situatie tegen 2022 weer volledig normaal zal zijn. Deze context van langdurige sociale afstand zal de digitalisering op nog meer gebieden accentueren. Denk maar aan artificiële intelligentie, de komst van intelligente elektrische voertuigen of de commotie rond de potentiële ontwikkeling van de metaverse - een toekomstige versie van het internet waar virtuele, permanente en gedeelde ruimten toegankelijk zijn via 3D-interactie. Ten slotte zullen de uitdagingen van de energietransitie en een groter bewustzijn van onze CO2-voetafdruk op termijn waarschijnlijk een aantal van onze gedragingen veranderen.

"Velen van ons hebben leren leven met het virus en het Covid Safe Ticket. Er staan nog andere maatregelen op stapel om de veiligheid op gezondheidsgebied te versterken, maar het is onwaarschijnlijk dat de situatie tegen 2022 weer volledig normaal zal zijn."