Laatste Wijziging :

10 augustus 2022

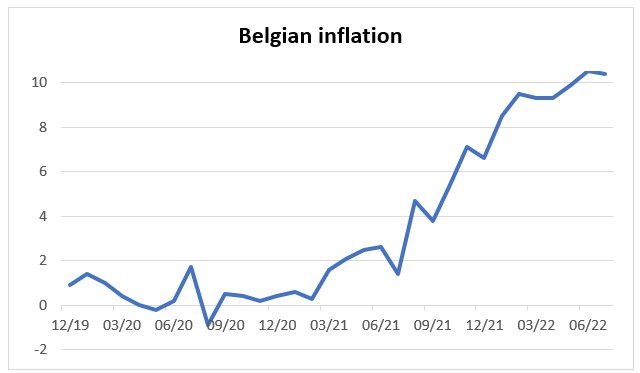

De inflatie is gestegen naar 10%:

Na jaren van lage inflatie - met zelfs een risico op deflatie - zijn de prijzen plots spectaculair gaan stijgen. In een eerste fase omdat de logistieke ketens het onverwacht sterke economische herstel na de covidcrisis niet aankonden en in een tweede fase omdat de olie- en vooral gasprijzen stegen wegens de oorlog in Oekraïne en de sancties tegen Rusland (grafiek 1, Belgische inflatiecijfers).

Grafiek 1: Belgische inflatie

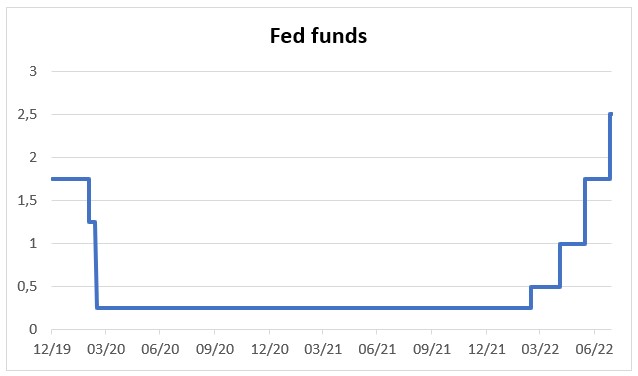

De centrale banken trekken de rente op:

Na een periode van meer dan 10 jaar van rentedalingen en uitzonderlijke stimuleringsmaatregelen hebben de centrale banken hun koers radicaal omgegooid. Om te vermijden dat de inflatie verder zou aanwakkeren, hebben ze de steunaankopen van overheidsobligaties stopgezet en de beleidsrente opgetrokken. De Amerikaanse Centrale Bank loopt voorop en heeft ondertussen de rente al 4 keer verhoogd tot een niveau van 2,50%. (grafiek 2, Fed funds).

Gafiek 2, Fed funds (Beleidsrente van de Amerikaanse centrale bank)

De Europese Centrale Bank volgt en heeft op 21 juli de rente met 50bp verhoogd tot 0%; de eerste renteverhoging in 11 jaar. Hierdoor stegen ook de langetermijnrentes dit jaar met meer dan 1,5%. (grafiek 3, langetermijnrente).

Grafiek 3, 10 year bond yields (10-jarige rente in VS, Duitsland en België)

De economie vertraagt:

Door de gestegen prijzen en de hogere rente vertraagt de economie. Consumenten besparen op hun aankopen en bedrijven stellen investeringen en aanwervingen uit. Waar de economische groei nog meer dan 5% bedroeg in 2021, zal die in 2022 terugvallen tot de helft.

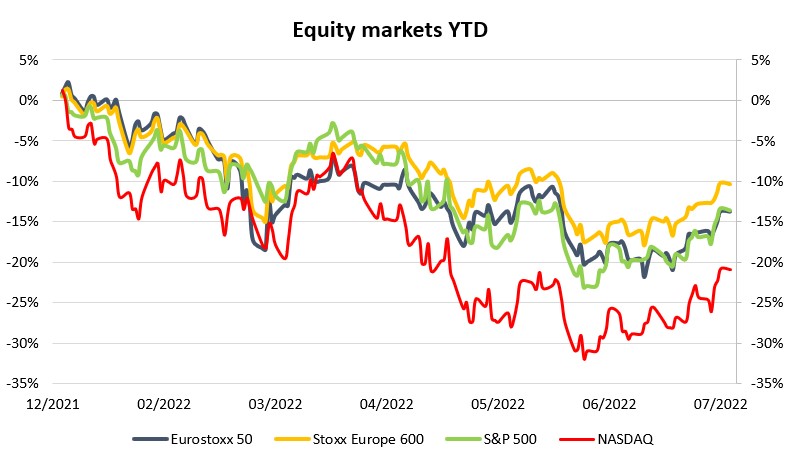

Deze plotse verslechtering van de macro-economische context leidde tot een zware marktcorrectie. De eerste helft van 2022 was dan ook een van de slechtste beleggingsperiodes in de geschiedenis met koersdalingen van 15 tot 30% voor aandelenmarkten wereldwijd (grafiek 4, aandelenbeurzen).

Buiten de korte beurscrash aan het begin van de covidpandemie in maart 2020, moeten we al teruggaan tot de financiële crisis van 2008 om nog grotere verliezen terug te vinden. Ook de obligatiemarkten deelden in de klappen, de stijging van de rentes leidde in de eurozone tot een zware en historische correctie van meer dan 12% voor obligatiebeleggingen. Opmerkelijk is dat zowel aandelen als obligaties tegelijkertijd een flinke klap moesten slikken, een ongeziene negatieve evolutie in jaren.

Grafiek 4, Evolutie aandelenbeurzen in 2022

De financiële markten corrigeerden uit angst voor

stagflatie, waarbij economische stilstand (stagnatie) gecombineerd wordt met hoge

inflatie. Dit is een negatief scenario voor obligaties (die dalen omwille van de hogere rentes) maar nog negatiever voor aandelen (die te lijden hebben van hogere rentes en lagere winsten). Stagflatie was de oorzaak van de economische crisis van de jaren zeventig: de Amerikaanse Centrale Bank moest toen de rente zodanig verhogen om een hardnekkige inflatie te bekampen, dat de wereldeconomie uiteindelijk in een langdurige recessie terechtkwam. Dat de financiële markten zenuwachtig zijn, is dus begrijpelijk.

Wat verwachten we voor de rest van het jaar?

Wij geloven echter momenteel niet in een scenario van stagflatie, maar eerder van “slowflation", een combinatie van inflatie met een lage, maar nog steeds positieve, groei. We zien de economische omgeving de komende maanden immers op de volgende manier evolueren.

-

We verwachten dat de inflatie binnenkort zal pieken en uiteindelijk dalen

We verwachten dat de inflatie binnenkort zal pieken en uiteindelijk dalen Door de lagere economische groei begint de vraag naar bepaalde grondstoffen nu al terug te vallen. Momenteel wordt deze prijsdaling nog gecompenseerd door een verdere stijging van de energie- en voedselprijzen, maar in de VS zien we nu al een afname van de onderliggende inflatiespanningen voor goederen en we verwachten dat dit de voorloper is van een inflatiedaling later dit jaar.

Ook een stabilisatie – we spreken zelfs niet van een daling – van de energieprijzen op deze niveaus leidt automatisch tot lagere inflatiecijfers. De inflatiecijfers nemen immers steeds de situatie van een jaar eerder als referentieniveau en na verloop van tijd vergelijken we dus met een hoger vertrekpunt. In Europa zal de inflatiedruk langer aanhouden – onder meer door de onzekerheid rond de Russische gasleveringen – maar ook daar verwachten we vanaf 2023 een afname van de inflatie. Positief is ook dat de loonstijgingen momenteel niet ontsporen, zeker niet in Europa.

We denken dat de obligatiemarkten de renteverhogingen nu voldoende ingeprijsd hebben

De plotse ommekeer in de rentepolitiek van de centrale banken nam de obligatiemarkten in snelheid. Maar na de forse stijging in de eerste jaarhelft bedraagt de 10-jarige dollar-swaprente in de VS momenteel 2,70%. Dat is in lijn met het verwachte rentebeleid van de Fed, met eerst een snelle verhoging van de kortetermijnrente naar 3,25-3,50% gevolgd door een geleidelijke daling naar een neutraler niveau van 2,50-2,75%.

Gezien de zwakkere economie in Europa en de grotere impact van de Oekraïense oorlog gaat de ECB veel voorzichtiger te werk. Daar verwachten we een stijging van de beleidsrente naar 1,50-1,75%, wat ook in lijn is met het huidig niveau van de 10 -jarige euro-swaprente van 1,70%.

We verwachten dat de economie verder vertraagt en tijdelijk in recessie gaat

De groeivertraging zal zich verder doorzetten en we zullen waarschijnlijk in een tijdelijke

recessie terechtkomen (dit is een periode van twee opeenvolgende kwartalen met negatieve groei). In de VS is dit sinds eind juni al het geval, met een negatieve groei zowel in het eerste als tweede trimester van dit jaar. De Europese economie doet het voorlopig nog beter, vooral dankzij de sterke groei van het toerisme in Zuid-Europa na de covidperiode. De vooruitzichten zijn echter ook hier pessimistisch: de Duitse economie zit volgens de laatste voorspellingen op het randje van een recessie, veroorzaakt door de stijgende energieprijzen.

Op zich is een

korte recessie niet dramatisch, omdat hierdoor de inflatie sneller kan dalen en de centrale banken vroeger kunnen stoppen met hun renteverhogingen, ook omdat ze een langdurige recessie absoluut willen vermijden. Zowel in VS als in de Europese Unie rekent het IMF in 2023 op een beperkte economische groei van ongeveer 1% per jaar. Het is wel belangrijk dat de economie niet te veel verzwakt en dat de groei op jaarbasis positief blijft.

Navigeren tussen het bestrijden van inflatie en het vermijden van een langdurige recessie

De huidige situatie blijft vol risico's. De opdracht voor de centrale bankiers is moeilijk. Enerzijds moeten ze de rente voldoende verhogen om de inflatie in te dijken, anderzijds mogen ze de economie ook niet te snel afremmen om een langdurige recessie te vermijden. Het is mogelijk om dit fragiel evenwicht te bereiken, maar het zal een zeer behendig en precies rentebeleid vergen.

Cruciaal is dat we dit jaar het kantelpunt in de inflatiecijfers zien, zodanig dat de huidige onverteerbare inflatie van bijna 10% op termijn zakt naar meer aanvaardbare niveaus van 2-3%. De markten gaan ervan uit dat dit het geval zal zijn, maar zolang die inflatiedaling zich niet daadwerkelijk inzet, zullen ze nerveus blijven, uit angst voor nog extremere rentestijgingen van de centrale banken. We gaan er wel van uit dat de inflatie uiteindelijk zal stabiliseren, maar wel op een hoger niveau dan wat we de afgelopen 10 jaar hebben gekend. De energietransitie weg van fossiele brandstoffen en de uitbouw van stabielere aanvoerketens zal immers niet kosteloos zijn.

Bovendien woedt de oorlog in Oekraïne nog steeds, wat boven op een zeer zware menselijke tol leidt tot een ongeziene onzekerheid over de energiebevoorrading van Europa en vooral van haar industriële motor Duitsland. Ook Covid-19 is nog niet volledig verdwenen: de logistieke ketens worden nog steeds gehinderd door

lockdowns in China en ook in de rest van de wereld is een nieuwe uitbraak in het najaar niet uit te sluiten.

Onze vooruitzichten voor financiële markten

Na de forse correctie denken we dat de financiële markten momenteel de verwachte renteverhogingen van de centrale banken in rekening nemen. Opvallend was dat de afgelopen weken het negatief sentiment verdween en de verwachting van een minder agressieve monetaire politiek leidde tot een rally op de obligatie- en aandelenmarkten die een stuk van de opgelopen verliezen goedmaakte.

Binnen de obligaties zijn we positief over ondernemingsobligaties, omdat niet alleen de risicovrije rente is gestegen maar ook de risicopremie verbonden aan deze obligaties (de zgn. credit spread, dit is het extra rendement van ondernemingsobligaties t.o.v overheidsobligaties). Zowel in onze tak 21- als tak 23-portefeuilles hebben we het gedeelte bedrijfsobligaties opgetrokken, vooral in bedrijven met een hoge kredietkwaliteit, maar ook in beperkte mate in het hoger risicosegment (de zgn.

high yield-obligaties) waar de rendementen het sterkst opgelopen zijn (grafiek 5, credit spread).

Grafiek 5, credit spread (Investment grade BBB vs government bonds, High Yield vs BBB)

Ook de aandelenmarkten zijn na de beursdalingen vrij correct gewaardeerd. Momenteel noteren de wereldwijde aandelenbeurzen aan een verhouding van 15,5 keer de winst, want licht goedkoper is dan het langjarig gemiddelde. Bedrijfswinsten staan echter onder druk van de lagere economische groei en de hogere grondstoffenprijzen en lonen, die de ondernemingen niet altijd volledig kunnen doorrekenen aan de eindklant. Momenteel heeft iets meer dan de helft van de Amerikaanse bedrijven winstcijfers voor het tweede kwartaal gepubliceerd en die waren zoals gewoonlijk beter dan de verwachtingen, maar deze keer amper hoger dan de naar beneden bijgestelde cijfers. De winstgroei met 6% was ook merkelijk lager dan de afgelopen jaren. Ondanks de vrij aantrekkelijke waardering lijkt het ons nog te vroeg om aandelen bij te kopen omwille van de onzekere economische context en de mogelijke impact daarvan op de bedrijfswinsten.

De moeilijke weg “back to normal"

De uitzonderlijke situatie van nul- of negatieve rentevoeten kon niet blijven duren. De overgang naar een normaler klimaat, met opnieuw inflatie en positieve rentes, verliep veel abrupter en chaotischer dan gehoopt als gevolg van de schokken veroorzaakt door de covidpandemie en de oorlog in Oekraïne.

Wij voorzien dat de beurzen zenuwachtig zullen blijven tot de piek in inflatie bereikt is en het gevaar van een langdurige recessie verdwenen. Zolang verwachten we eerder zijwaarts gerichte markten, met de nodige turbulentie telkens er tegenvallende economische cijfers uitkomen.

Wim Vermeir, 4 augustus 2022

-------------------------------------

Dit artikel heeft een louter informatieve waarde. Het vormt geen aanbod betreffende verzekeringsproducten of -diensten of financiële of andere producten of diensten. De informatie en opvattingen in dit artikel hebben niet tot doel enig advies te verstrekken. Onder het begrip “advies" wordt onder meer begrepen beleggingsadvies, financieel, fiscaal, boekhoudkundig of juridisch advies.

De informatie in dit artikel houdt geen rekening met de persoonlijke situatie van klanten.

Indien men zich rechtstreeks of onrechtstreeks zou willen baseren op de informatie in dit artikel, raden wij aan elke beslissing gepaard te laten gaan met een advies. De informatie en opvattingen in dit artikel kunnen zonder voorafgaande kennisgeving gewijzigd worden. AG* garandeert niet de nauwkeurigheid, adequaatheid, volledigheid, het actueel of geschikt zijn voor een bepaald doel van de informatie en opvattingen die zijn opgenomen in dit document of waarnaar wordt verwezen, noch staat zij in voor de betrouwbaarheid en eerbaarheid van de gebruikte bronnen. Deze informatie wordt beschermd door intellectuele eigendomsrechten, die toebehoren aan AG. U dient zich te onthouden van iedere inbreuk op deze rechten. Deze informatie en dit materiaal mogen uitsluitend voor uw persoonlijk gebruik worden gebruikt, en enkel op voorwaarde dat u geen verwijzingen naar intellectuele eigendomsrechten of andere erin schrapt. Zonder de uitdrukkelijke, voorafgaande, schriftelijke toestemming van AG is het niet toegelaten deze informatie en dit materiaal te verspreiden, te reproduceren, te verkopen, of over te dragen in gelijk welke vorm en met gelijk welke middelen.

AG Insurance nv E. Jacqmainlaan 53, 1000 Brussel - RPR Brussel – België – RPR Brussel - BTW BE 0404.494.849 - www.aginsurance.be . Belgische verzekeringsonderneming toegelaten onder code 0079, onder toezicht van de Nationale Bank van België, de Berlaimontlaan 14, 1000 Brussel.