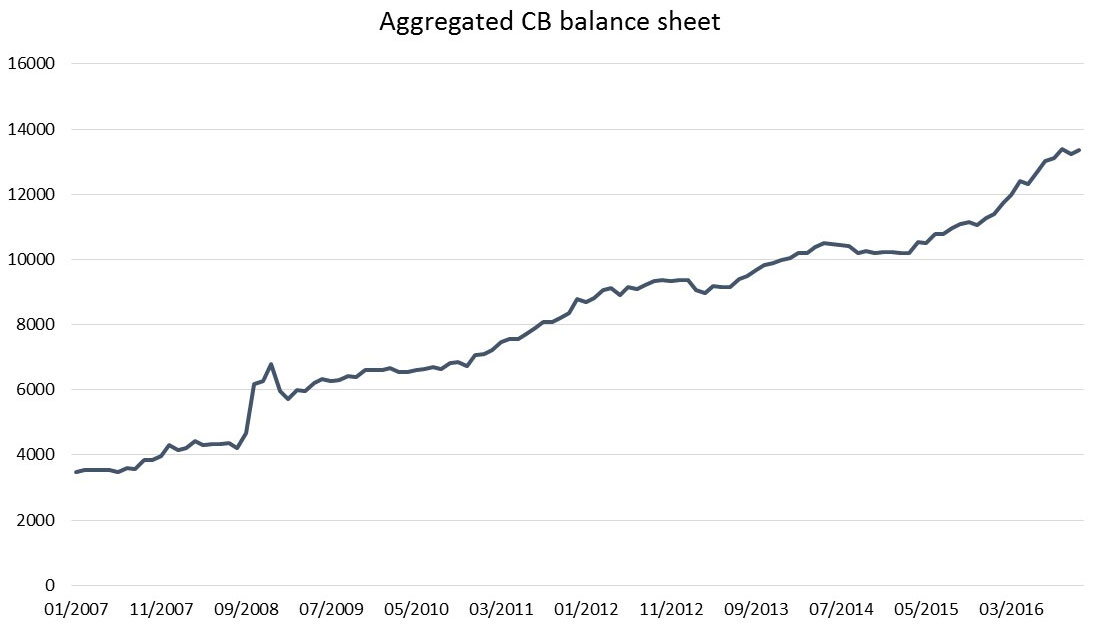

Centrale banken voerden de voorbije jaren een zeer expansief monetair beleid. De gezamenlijke balansomvang van de vier belangrijkste centrale banken is gestegen tot 14 000 miljard USD. Er is als het ware geld gecreëerd. Een groot deel van deze liquiditeiten vloeiden via aankoopprogramma’s van de banken naar de obligatiemarkt. Zo kocht de Europese Centrale Bank (ECB) in 2016 maandelijks voor 80 miljard euro aan obligaties. De vraag naar obligaties was overweldigend groot, terwijl het aanbod relatief stabiel bleef. Daardoor gingen de rentevoeten in vrije val.

De Amerikaanse centrale bank, de Fed, stopte al een tijd geleden met deze operaties en kan in 2017 de rente voorzichtig verhogen. De Bank of Japan nam de afgelopen maanden maatregelen om het aankoopprogramma af te zwakken.

Verminderen