Dernière Modification :

20 décembre 2021

Si 2020 était l'année du coronavirus, 2021 sera celle du vaccin. Quel a été son impact sur le monde macro-économique ?

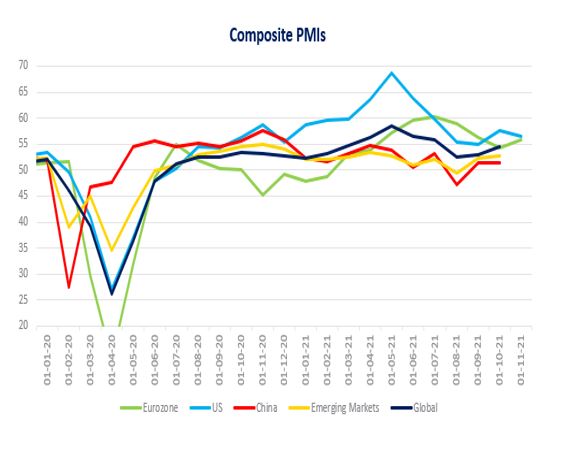

En 2020, le confinement a paralysé l'économie dans de nombreuses régions du monde. Penchons-nous sur l'indice PMI* (Purchasing Manager's Index). Celui-ci, avec la réouverture de l'économie et la vaccination massive dans le monde, s'est nettement redressé. Bien qu'il ait atteint un pic au printemps dernier avant de connaître un petit coup de mou, il a rebondi en octobre 2021 sur la zone euro et aux Etats-Unis. De leurs côtés, la Chine et les marchés émergents ont vu leur niveau de PMI faiblir entre 45 et 50 avant de se reprendre également quelque peu en octobre 2021. Pour rappel, un niveau supérieur à 50 indique une expansion de l'activité économique.

Source graphique : IHS Markit

Source graphique : IHS Markit

La vaccination a donc eu

un impact très positif sur l'économie globale. Son taux dans la zone euro et aux Etats-Unis est bon, même s'il pourrait être meilleur (il semble compliqué d'atteindre un taux de vaccination maximal). Cela étant, la vaccination a permis de soulager la pression sur les hôpitaux, même si face à la nouvelle vague européenne de cette fin d'année, les contaminations grimpent à nouveau. Une situation à ce point inconfortable que les états ont à nouveau dû prendre des mesures de restrictions.

* Le PMI est l'indice qui reflète la confiance des directeurs d'achat (« Purchasing Managers Index »). Exprimé en pourcentage, il prend en compte les prises de commandes, la production, l'emploi, les livraisons et les stocks. Il constitue un bon indicateur avancé de la croissance.

La reprise est-elle sur la bonne voie ?

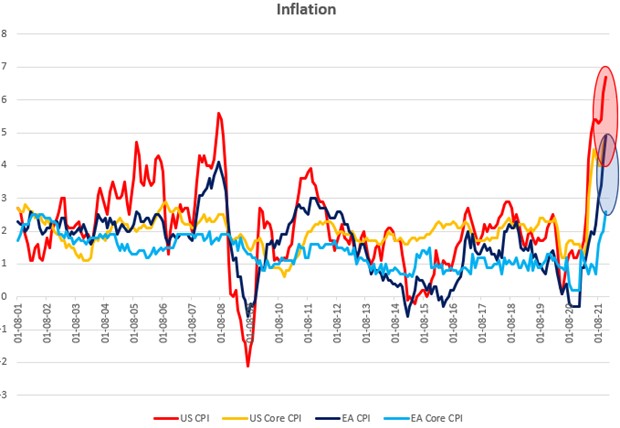

Le début d’année 2021 a connu un léger tassement, compte tenu des restrictions liées au second confinement de l’automne 2020. Ensuite, nous avons observé une croissance très vigoureuse au cours du deuxième et du troisième trimestre. Mais attention, cette dernière s’est accompagnée par un réveil inattendu de l’inflation, à des niveaux que l’on n’avait plus connu depuis la crise financière de 2008. En cause ? La hausse importante des prix de l’énergie mais aussi une forte poussée des prix des biens manufacturés. Ceux-ci ont découlé d’une forte demande et d’une offre insuffisante. C’est ce qu’on appelle un ‘goulet d’étranglement’. Même si en cette fin d’année 2021, l’inflation ne montre pas encore de signe d’infléchissement, ces deux facteurs devraient pouvoir s’atténuer avec le temps. C’est ce que martèlent les banques centrales depuis quelques mois, tout en reconnaissant avoir sous-estimé le caractère transitoire de cette inflation.

On peut supposer qu'une fois le soufflé retombé, l'inflation se stabilisera sans doute à un niveau supérieur à ce que l'on a connu avant la pandémie. Ce regain d'inflation, la persistance des goulets d'étranglement dans le secteur manufacturier ainsi que la résurgence du virus devraient atténuer la dynamique économique au dernier trimestre de 2021 et probablement un peu au-delà.

Autrement dit, d'un point de vue économique, nous allons connaître un épisode de croissance un peu plus modéré ainsi qu'une inflation élevée. Celle-ci n'est toutefois en rien comparable avec la « stagflation » * des années 70.

Mais le cycle économique actuel n'est certainement pas terminé. En effet, en 2022, la croissance devrait rester supérieure à sa moyenne attendue pour les prochaines années. Par la suite, elle devrait ralentir tout doucement et se normaliser (converger vers la moyenne de long terme).

*Le phénomène de 'stagflation' désigne une période qui combine forte inflation d'une part, et faible croissance de l'autre.

Constatez-vous des différences régionales ?

Dans la zone euro, le plan de relance est particulièrement important, notamment pour des pays comme l'Espagne et l'Italie, qui ont été plus durement touchés par le premier confinement. Ce plan marque une réelle volonté de renforcer l'économie. A la fin du troisième trimestre 2021, plusieurs pays comme la Belgique, les Pays-Bas et la France ont récupéré, ou presque, le niveau de richesse nationale qu'ils avaient fin 2019.

Aux Etats-Unis, la victoire de Joe Biden, y compris au Congrès, a permis l'adoption de nouveaux programmes de soutien financier très généreux vis-à-vis des chômeurs et des ménages. Conséquence ? Les ménages ont consommé, surtout en biens d'équipement. Après avoir quasi surchauffé, le rythme de l'expansion de l'économie américaine s'est quelque peu atténué tout en restant solide. Revers de la médaille : l'inflation a connu un bond spectaculaire et poursuit son ascension. Si comme en Europe, certains facteurs sont de nature transitoire, d'autres éléments sont plus structurels. La progression des salaires et l'amélioration du marché de l'emploi devraient continuer à soutenir la consommation des ménages. De même que les très fortes performances boursières qui contribuent à alimenter l'effet de richesse.

Contrairement aux autres grandes régions, la Chine a fortement décéléré et a déçu cette année. Le ralentissement de la croissance peut être expliqué par plusieurs facteurs : l'évolution de la situation sanitaire (résurgence du virus, politique sanitaire « zéro COVID », vaccination tardive) ou encore des problèmes rencontrés dans le secteur manufacturier (goulets d'étranglement, hausse des prix de l'énergie, fermeture temporaire de centrales au charbon très polluantes). Autre facteur ? La volonté politique de reprendre le contrôle de certains secteurs d'activité (comme la technologie), et de réfréner la croissance du crédit dans le secteur immobilier (déboires du promoteur chinois Evergrande). Malgré tout, ces problèmes sont d'ordre domestiques et n'affectent pas vraiment le commerce extérieur de la Chine, nécessaire au bon fonctionnement de « l'usine du monde ».

Les banques centrales ont pris des mesures inédites durant ces deux dernières années. Arrivent-elles à maintenir le cap ?

Il faut bien comprendre que l'économie s'est effondrée à la fin du premier trimestre 2020. Sans les mesures de soutien prises par les gouvernements et les banques centrales, tant par la Banque centrale européenne (BCE) que par la Réserve fédérale (FED), l'économie n'aurait jamais pu se relever. La Chine, en revanche, a soutenu son économie en octroyant des prêts massifs aux acteurs-clé de l'économie. Tous ces efforts ont permis d'éviter le pire.

Il faut bien comprendre que l'économie s'est effondrée à la fin du premier trimestre 2020. Sans les mesures de soutien prises par les gouvernements et les banques centrales, tant par la Banque centrale européenne (BCE) que par la Réserve fédérale (FED), l'économie n'aurait jamais pu se relever. La Chine, en revanche, a soutenu son économie en octroyant des prêts massifs aux acteurs-clé de l'économie. Tous ces efforts ont permis d'éviter le pire.

En cette fin d'année et pour le début de l'année 2022, les banques centrales vont connaitre une gestion plus délicate de la normalisation progressive de leur politique monétaire. Comme annoncé, la FED a amorcé sans heurts la réduction des rachats obligataires et prévoit d'adopter une position plus agressive. Cela laisse entrevoir un cycle avancé des taux d'intérêt. De son côté, le nouvel objectif d'inflation symétrique de la BCE signifie en principe une politique monétaire ultra-accommodante plus longue mais, à mesure que l'inflation progresse, les attentes pour l'avenir sont également orientées à la hausse. Cela dit, les taux directeurs européens ne devraient guère, voire pas bouger, en 2022. En revanche, les rachats d'actifs effectués par la BCE devraient tout de même diminuer sensiblement, à mesure que les effets de la pandémie s'estompent.

« La vaccination a donc un impact très positif sur l'économie globale. »

Que nous réserve 2022 selon vous ?

.jpg)

Comme je l'ai dit précédemment, nous nous attendons à la poursuite du cycle économique à un rythme moins spectaculaire qu'en 2021, mais toujours supérieur à la tendance de long terme. Nous tablons sur le maintien d'une forte demande de la part des consommateurs, soutenue par l'amélioration du marché de l'emploi (baisse du chômage), un surplus d'épargne confortable (constitué durant les confinements) et une augmentation notable des crédits aux ménages (taux d'emprunt très bas).

Le principal bémol provient d'une inflation élevée qui devrait persister durant la première moitié de l'année. En effet, les tensions inflationnistes ne se modèrent toujours pas en amont de la chaîne des prix tant la demande dépasse l'offre ! Autrement dit, même si les ménages se plaignent de l'inflation, ils continuent de dépenser. Ces dernières semaines, ce scénario a quelque peu perdu de son intensité avec l'annonce de nouvelles restrictions, l'augmentation des hospitalisations dues au COVID et l'apparition du variant Omicron. Malgré ces écueils, l'économie a su montrer une forte résilience et une capacité d'adaptation, ce qui est plutôt rassurant.

Que pouvez-vous nous dire concernant la politique monétaire en 2022 ?

Aux Etats-Unis, la tendance devrait être haussière, certainement pour les taux directeurs, probablement pour les taux à court terme (2 ans) mais sans doute de façon plus ténue pour les taux à long terme (10 ans). Cela signifie une courbe plus haute, qui a néanmoins tendance à s'aplatir.

En Europe, compte tenu d'une perspective plus lointaine de remontée des taux directeurs, les évolutions à la hausse devraient être plus faibles qu'outre-Atlantique. En termes absolus, les taux d'intérêt resteront globalement bas mais pourraient connaître une certaine volatilité, en fonction de l'évolution de l'inflation ou de la situation sanitaire comme c'est le cas actuellement. De manière plus générale, l'excès d'épargne des ménages et des entreprises maintient une pression continue sur les taux d'intérêt en Europe.

Quel sera l'impact sur les classes d'actifs, à commencer par les obligations ?

Une fois de plus, l'attractivité des titres à revenu fixe restera plus maigre en 2022. La courbe des taux d'intérêt devrait rester dans une dynamique modérément haussière, à mesure que le cycle économique progresse. Mais le niveau absolu restera bas, malgré tout. Dans ce contexte, les emprunts d'Etat ne devraient guère briller.

Les obligations d'entreprises de qualité d'investissement procurent, certes, un peu plus de rendement mais ce surplus (« spread » de crédit) est relativement maigre. Plus haut dans l'échelle du risque, la dette d'entreprises de bonne qualité provenant des pays émergents, libellée en dollars et couverte contre le risque de change en euros, offre un peu plus d'attrait. Davantage de rendement est également possible avec les obligations à haut rendement, mais avec un risque plus élevé (perte de capital possible). Globalement, les investissements illiquides à risque de crédit limité, par exemple les créances hypothécaires ou encore les prêts pour financer des infrastructures, constituent encore une bonne alternative.

Qu'en sera-t-il des actions ?

Les performances boursières sont tonitruantes et ont, en apparence, de quoi donner le tournis aux investisseurs.

En 2021, la véritable bonne nouvelle est venue des résultats de sociétés. Trimestre après trimestre, ils ont pulvérisé les attentes les plus optimistes des analystes. Et cela a encore été le cas au 3ème trimestre, malgré l'inflation et les goulets d'étranglement.

Pourquoi ? Parce que beaucoup d'entreprises ont vu leur volume de ventes fortement progresser, grâce à une demande soutenue. Elles ont donc été capables de répercuter en grande partie la hausse du coût de leurs approvisionnements. C'est ce qu'on appelle le pricing power. Résultat des courses : la hausse des cours boursiers reflète à peu de choses près, la révision à la hausse des bénéfices attendus pour 2021. Autrement dit, cela signifie que les ratios de valorisation, comme le Price/Earnings, sont restés stables et que les actions ne sont pas plus chères qu'au début de l'année 2021.

Et pour 2022, reste-t-il encore du potentiel de révision à la hausse des bénéfices ? Les analystes semblent répondre par l'affirmative, au regard de prévisions pour les années à venir, jugées plutôt conservatrices. C'est plutôt de bon augure pour la suite, même s'il faut garder à l'esprit que le cru exceptionnel de 2021 ne sera probablement pas réédité en 2022.

Le cocktail pandémie-inflation-taux d'intérêt pourrait certes jouer les trouble-fête mais, espérons-le, en mode mineur. Nous nous attendons dès lors à un rendement modérément positif, compte tenu de la valorisation. Dès lors, les faiblesses passagères en Bourse pourraient constituer de meilleurs points d'entrée pour renforcer les positions en actions.

« Le cycle économique actuel n'est certainement pas terminé. La croissance devrait d'ailleurs rester supérieure à son potentiel de long terme en 2022, avant de converger graduellement vers celui-ci par la suite. »

Enfin, comment voyez-vous la situation à plus long terme ?

.jpg) Certains éléments de notre mode de vie et de travail ont déjà changé. La vaccination massive a permis une large réouverture de l'économie mais certains secteurs demeurent vulnérables à la réinstauration de restrictions. Nous avons dû apprendre à vivre avec le virus et avec le Covid Safe Ticket. Et d'autres mesures pour renforcer la sécurité sanitaire sont en gestation. Un retour complet à la normale est-il possible en 2022 ? Sans doute que non. La distanciation sociale va encore accentuer la digitalisation dans davantage de domaines. Pensons par exemple à l'intelligence artificielle, à l'arrivée des véhicules électriques intelligents ou l'effervescence autour du potentiel de développement du métavers (la future version d'internet où des espaces virtuels, persistants et partagés seront accessibles via une interaction 3D). Enfin, les défis liés à la transition énergétique et une meilleure prise de conscience de notre emprunte carbone sont également susceptibles de transformer à terme certains de nos comportements.

Certains éléments de notre mode de vie et de travail ont déjà changé. La vaccination massive a permis une large réouverture de l'économie mais certains secteurs demeurent vulnérables à la réinstauration de restrictions. Nous avons dû apprendre à vivre avec le virus et avec le Covid Safe Ticket. Et d'autres mesures pour renforcer la sécurité sanitaire sont en gestation. Un retour complet à la normale est-il possible en 2022 ? Sans doute que non. La distanciation sociale va encore accentuer la digitalisation dans davantage de domaines. Pensons par exemple à l'intelligence artificielle, à l'arrivée des véhicules électriques intelligents ou l'effervescence autour du potentiel de développement du métavers (la future version d'internet où des espaces virtuels, persistants et partagés seront accessibles via une interaction 3D). Enfin, les défis liés à la transition énergétique et une meilleure prise de conscience de notre emprunte carbone sont également susceptibles de transformer à terme certains de nos comportements.

« Nous avons appris à vivre avec le virus et avec le Covid Safe Ticket pour bon nombre d'entre nous. D'autres mesures pour renforcer la sécurité sanitaire sont en gestation, mais un retour à la normale n'est sans doute pas pour tout de suite."