Aujourd'hui, les pays dits émergents représentent déjà un peu plus de 50 % du PIB mondial, un chiffre qui pourrait atteindre 60 % d'ici 2030. Les États les plus importants dans les indices des pays émergents sont la Chine, Taïwan, l'Inde, la Corée du Sud, le Brésil et, jusqu'il y a peu, la Russie. Depuis son invasion de l’Ukraine, cette dernière a été supprimée de tous les indices.

Parmi ces cinq pays, l’un d’entre eux retient particulièrement l’attention : la Chine. Le pays occupe en effet la deuxième marche du podium mondial avec son milliard et demi de consommateurs. À elle seule, la Chine rassemble 18 % de la croissance mondiale, juste derrière les États-Unis qui représentent 25 %. Actuellement, la part de la Chine dans l’indice MSCI EMERGING MARKETS est de 35 %. Cependant, depuis un certain temps, le moteur de la croissance chinoise s’essouffle et la guerre que la Russie a déclenchée, pèse également sur ce sentiment.

Parmi ces cinq pays, l’un d’entre eux retient particulièrement l’attention : la Chine. Le pays occupe en effet la deuxième marche du podium mondial avec son milliard et demi de consommateurs. À elle seule, la Chine rassemble 18 % de la croissance mondiale, juste derrière les États-Unis qui représentent 25 %. Actuellement, la part de la Chine dans l’indice MSCI EMERGING MARKETS est de 35 %. Cependant, depuis un certain temps, le moteur de la croissance chinoise s’essouffle et la guerre que la Russie a déclenchée, pèse également sur ce sentiment.

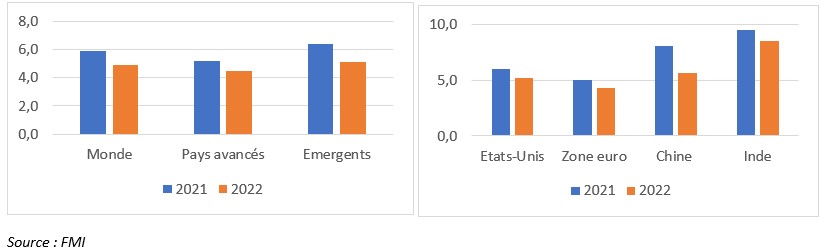

Avant toute chose, voyons ce qu’il en est de la croissance mondiale selon le FMI (Fonds monétaire international).

Quelles perspectives pour la croissance économique mondiale cette année ?

Le Fond Monétaire International (FMI) publie trimestriellement ses perspectives de croissance économique. Ses dernières prévisions datent de janvier 2022. Les drames géopolitiques que nous vivons actuellement pourraient bien entendu entraîner une révision prochaine de ces perspectives..

Pour janvier, la révision de la croissance chinoise et américaine explique en grande partie la baisse d'un demi-pourcent des perspectives de croissance mondiale du FMI (par rapport au trimestre précédent). Avec sa politique de confinement stricte en cas de reprise des contagions au Covid-19 (comme c'est actuellement le cas pour Shangaï et Shenzhen), la Chine pourrait amputer l'économie mondiale d'une part substantielle de sa croissance. Par ailleurs, les États-Unis, toujours en pénurie de main d'œuvre, font également face à une perturbation des chaînes d'approvisionnement qui pourrait là aussi ralentir la croissance mondiale.

'La croissance ralentit dans un contexte qui voit les pays se débattre avec les perturbations des chaînes d'approvisionnement, la hausse de l'inflation, des niveaux d'endettement sans précédent et une incertitude persistante'.

(FMI)

2021 : La Chine, principale responsable de la sous-performance des marchés émergents

L'année 2021 n'a pas été une année faste pour les pays émergents, même s'il faut nuancer en fonction des régions. Si le MSCI WORLD (sans les pays émergents) a affiché une performance de 31 %, les marchés émergents n'ont quant à eux apporté qu'un bien piètre 5 %.

Les raisons de cette sous-performance sont multiples. Même si un certain nombre de pays dont l'économie est fortement liée au tourisme ont souffert de la pandémie, la Chine reste toutefois la principale responsable de cette sous-performance. L'impact direct des divers confinements sur la production et la consommation intérieures sont en effet indéniables. L'État central a d'autre part repris la main sur des pans entiers de l'économie chinoise : internet, les jeux vidéo, l'éducation, les ventes en ligne, etc. À cela s'est ajoutée la chute de géants de l'immobilier, empêtrés dans un endettement faramineux (notons que ce seul secteur représente plus de 30 % du PIB chinois).

Dans le graphique ci-dessous, indiquant l'évolution historique de la croissance annuelle de la Chine, on constate qu'elle est estimée à 5,6 % pour 2022, soit une diminution de 2,5 % par rapport à 2021, année marquée par le spectaculaire rebond post-Covid.

Qu'attendre de la Chine en 2022 ?

En ce début d'année 2022, la Chine suit son propre agenda en matière de politique monétaire, réduisant le ratio de réserves obligatoires pour les banques et ses taux d'emprunts afin de stimuler l'économie et la croissance. De plus, le vice-Premier ministre chinois a annoncé dernièrement l'assouplissement de certaines règles appliquées au secteur technologique et un dialogue prononcé entre les régulateurs chinois et américains. Ceci a permis au secteur technologique chinois d'afficher un rebond impressionnant en février.

Cela marque sans doute le début d'un assouplissement monétaire lui permettant de poursuivre ses objectifs, à savoir :

- La prospérité commune, c'est-à-dire le gommage des disparités de revenus ;

- Le désendettement du secteur immobilier et de l'économie au sens large ;

- La décarbonisation de son industrie.

En conclusion

Dans cet environnement de croissance et de taux bas, les marchés d'actions restent toujours intéressants. Nous ne sommes certes pas à l'abri d'une forte volatilité tant que l'inflation sera présente et que l'incertitude sur les mouvements de taux restera prédominante auprès des investisseurs. Se sont ajoutés à cela l'incertitude concernant la guerre en Ukraine et l'impact des sanctions économiques prises à l'encontre de la Russie.

Les marchés émergents, et la Chine en particulier, représentent des positions tactiques diversifiantes dans les portefeuilles, même si leurs valorisations sont élevées par rapport à leur niveau historique. Il n'en reste pas moins que la valorisation de ces marchés reste attractive par rapport aux pays développés, principalement par rapport aux États-Unis, comme nous le montre le graphique ci-dessous. Celui-ci reprend la valorisation (rapport cours/bénéfices) des marchés d'actions mondiaux (en gris), des marchés de la zone euro (en orange) et des marchés émergents (en bleu).

[1] La

Russie a été retirée de tous les indices MSCI en date du 9 mars et ne fait plus

partie de l’univers d’investissement.