Dernière Modification :

27 juin 2024

Le secteur technologique poursuit sur sa lancée : bulles de champagne ou bulle financière ?

La

tech hype est alimentée depuis l'année dernière par la révolution de l'IA (Intelligence Artificielle), et se poursuit grâce aux excellents résultats des entreprises liées de près ou de loin à cette technologie. Après un bond prodigieux de 228 % en 2023, Nvidia progresse encore de 170% cette année. Le concepteur de semi-conducteurs liés au développement de l'IA dépasse à présent les géants de la technologie Apple et Microsoft en termes de valeur boursière (3.340 milliards de dollars) et devient ainsi la première capitalisation mondiale.

Les marchés sont-ils en surchauffe ? Assistons-nous à la création d'une bulle financière ?

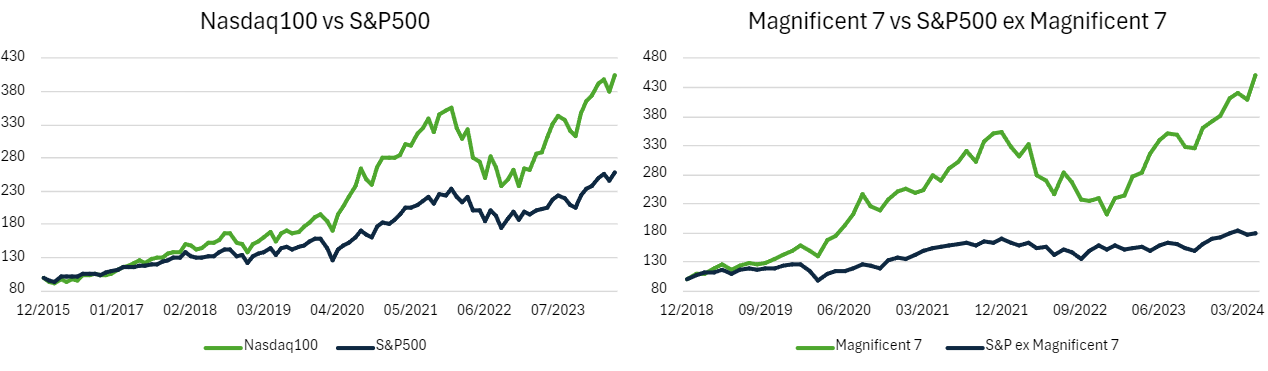

Commençons par examiner l'impact du secteur technologique sur les marchés des actions au cours des huit dernières années.

Durant cette période, l'indice Nasdaq-100, axé sur les technologies, a progressé d'environ 300 %, tandis que l'indice S&P500, plus diversifié, a connu une hausse de 158 %.

Cependant, si l'on retire les « Magnificent 7 » (Apple, Nvidia, Microsoft, Amazon, Meta, Tesla et Alphabet), qui représentent près de 30 % de l'indice S&P500, on constate que ce dernier affiche des gains bien plus modestes.

Est-ce que cela signifie que la valorisation du secteur des technologies est trop élevée ?

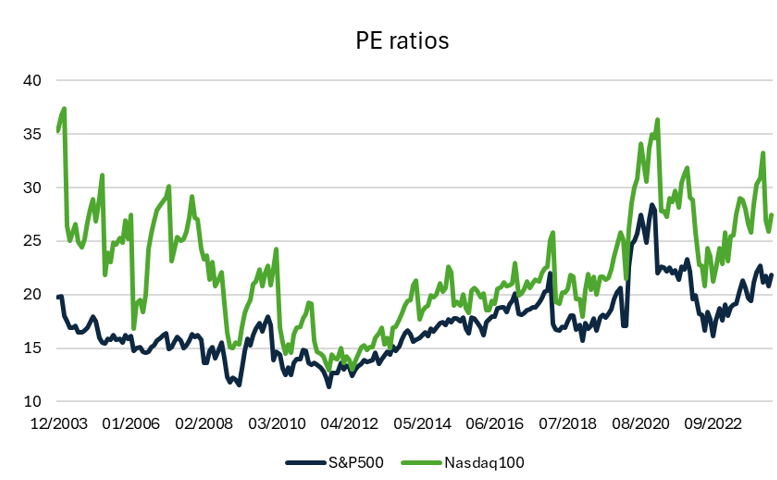

Pour cela, penchons-nous sur le ratio cours/bénéfice du Nasdaq-100.

Bien que le ratio cours/bénéfice actuel de 27 semble relativement élevé, il est encore loin du pic de 35. Comme cela a toujours été le cas par le passé, le secteur technologique offre une prime avantageuse par rapport au marché en général. De plus, cette prime est fondamentalement saine : la croissance des bénéfices des entreprises technologiques (12 %) est deux fois plus élevée que celle de l'indice S&P500.

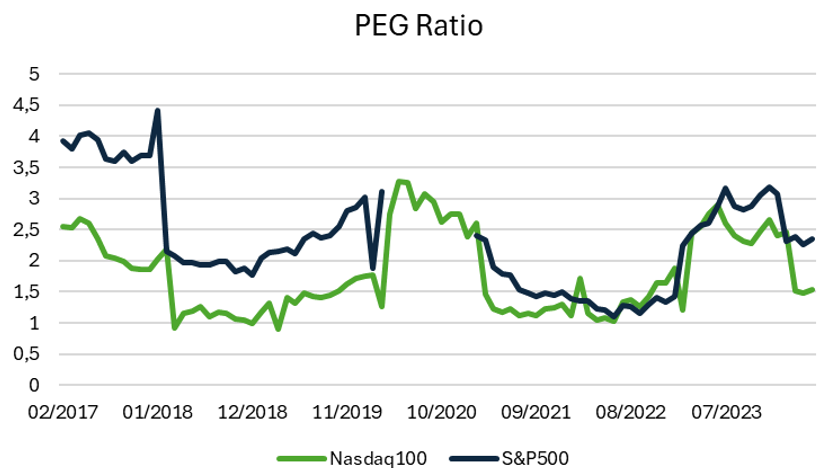

L'augmentation des bénéfices des entreprises se traduit, à terme, par de bonnes performances boursières et devrait donc également être prise en compte lors de la comparaison des secteurs ou des marchés. Un indicateur couramment utilisé est le ratio PEG (Price/Earnings to Growth),

Ce ratio compare la valorisation (ratio cours/bénéfice) à la croissance des bénéfices que l'entreprise affiche. En d'autres termes, cela signifie que les entreprises qui se développent plus rapidement méritent également une valorisation plus élevée. On constate que le ratio PEG du marché des entreprises liées au secteur technologique est inférieur à celui du S&P500. En clair, la valorisation de ce secteur ne semble pas excessive.

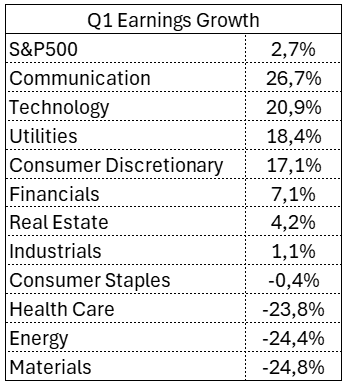

La forte croissance des bénéfices du secteur se poursuit également et est visible dans les secteurs des services de communication (Meta, la maison mère de Facebook et d'Instagram par exemple) et les biens de consommation cycliques (Amazon), où les bénéfices des entreprises sont en hausse de plus de 20 % en moyenne.

Positionnement au sein de nos fonds de la branche 23

Les bonnes performances des entreprises technologiques ont renforcé le poids de ce secteur dans les marchés d'actions. Le secteur technologique est également bien représenté dans les fonds de la branche 23. Nous sommes présents dans ce secteur notamment par le biais d'Alliance Bernstein, qui gère un portefeuille axé spécifiquement sur des entreprises américaines à fort potentiel de croissance, ainsi qu'avec Axiom, un gestionnaire spécialisé dans les actions de 'croissance' et particulièrement tourné vers les technologies.

À long terme, les entreprises technologiques devraient être en mesure d'afficher une croissance structurellement plus élevée que le marché général, ce qui devrait déboucher sur de belles performances du marché des actions.