Ceux qui ont investi dans des obligations au cours des dernières décennies ont bénéficié d'excellents rendements.

Depuis le début des années 80, l'inflation a diminué et les taux d'intérêt ont baissé. Les investisseurs ont donc pu profiter pleinement des prestations de ces actifs. Un investissement de 100 euros à la fin des années 90 vaut aujourd'hui 237 euros, soit un rendement annuel moyen de 3,74 %.

Les obligations sont chères et le rendement attendu est faible.

Depuis la crise financière liée au Covid, les banques centrales ont baissé leurs taux directeurs et ont injecté des milliards de dollars de liquidités afin de relancer la machine économique. Ces opérations ont fait baisser drastiquement les taux d'intérêts et fait monter les cours des obligations. Actuellement, 8000 milliards de dollars ont un taux négatif (contre 18. 000 milliards de dollars, il y a encore un an).

Depuis la crise financière liée au Covid, les banques centrales ont baissé leurs taux directeurs et ont injecté des milliards de dollars de liquidités afin de relancer la machine économique. Ces opérations ont fait baisser drastiquement les taux d'intérêts et fait monter les cours des obligations. Actuellement, 8000 milliards de dollars ont un taux négatif (contre 18. 000 milliards de dollars, il y a encore un an).

Pour estimer le rendement attendu d'une obligation d'État, le taux d'intérêt initial est un bon indicateur. Prenons une obligation d'État américaine à 10 ans. Cette obligation à long terme présente une très bonne qualité de crédit (pas de risque de faillite comme pour les obligations d'entreprises) et est facilement négociable (excellente liquidité).

Sur ce graphique, l'axe horizontal indique le taux d'intérêt initial (du plus bas au plus haut) et l'axe vertical montre le rendement annuel moyen après 10 ans. L'image est claire : plus le taux d'intérêt initial est faible, plus le rendement final est faible, et inversement, plus le taux d'intérêt initial est élevé, plus le rendement final est élevé.

UNE HAUSSE DES TAUX D'INTÉRÊT EST, SUR LE LONG TERME, UNE BONNE NOUVELLE POUR LES INVESTISSEURS

Sur ce graphique, on voit à présent que 40 % des obligations arriveront à échéance dans les 5 ans et que 60 % d'entre elles arriveront à échéance dans les 8 ans. Si les taux d'intérêt passent dans le même temps d'une moyenne de 1 % à 3 %, les obligations refinancées offriront un coupon d'environ 3 %, en fonction bien sûr de la durée de la nouvelle obligation. Donc si les taux montent, les coupons de ces obligations refinancées monteront également.

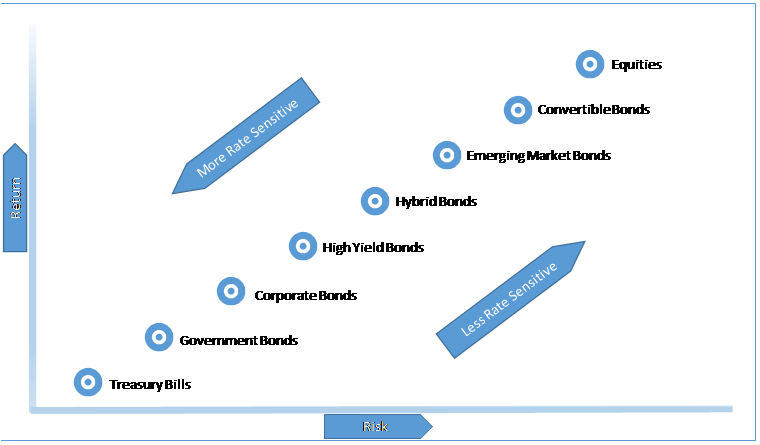

Certains secteurs obligataires proposent encore des rendements attractifs

Les portefeuilles obligataires diversifiés n'investissent pas exclusivement dans des obligations d'État particulièrement sensibles aux taux d'intérêt. De plus, les obligations ne sont pas une classe d'actifs homogène. Ils investissent aussi dans des obligations d'entreprise (de bonne qualité de crédit) qui, en raison de leur prime de risque, par exemple, sont moins sensibles aux fluctuations des taux d'intérêt que les obligations d'État.

Ils investissent également dans des obligations dites à haut rendement (high Yield) et dans des obligations de marchés émergents qui offrent une prime de risque encore plus élevée, qui ont souvent des échéances plus courtes et qui sont généralement plus corrélées à l'évolution des marchés d'actions.

LES OBLIGATIONS : UN AIRBAG INDISPENSABLE POUR UN PORTEFEUILLE DIVERSIFIÉ.

Les obligations restent une valeur refuge lorsque les marchés des actions chutent, comme on peut l'observer dans ce tableau pour les années 2000, 2001, 2002, 2007, 2008, 2011. Bien sûr, cette règle n'est pas immuable comme le montre l'année 2018 où les marchés d'actions et d'obligations ont terminé dans le rouge.

Les performances relativement meilleures des obligations par rapport aux actions montrent que les obligations jouent le rôle d'un airbag en cas de turbulences sur les marchés d'actions. Et plus le taux est élevé, plus l'airbag rempli sa fonction protectrice.

Les obligations sont toujours fort recherchées par les acteurs institutionnels

Pour des raisons régulatoires pour les banques ou les compagnies d'assurances, ou pour des raisons de diversification de grands investisseurs institutionnels (cfr. Fonds de pension norvégien, dont le volume s'élève à 1.400 milliards de dollars), les obligations conservent une place importante dans les portefeuilles institutionnels. Cela représente un soutien important pour cette classe d'actifs.

Conclusion

Mon père me regarde surpris : « Donc, tu penses que je dois conserver des obligations dans mon portefeuille ? ».

Je lui résume : « le potentiel de hausse reste faible, mais la hausse des taux apportera une appréciation des coupons futurs. Et, en bon père de famille que tu as toujours été, je te rappelle que les obligations offrent une protection du capital, indispensable dans un portefeuille bien diversifié. »

-

Les performances des obligations sont basées sur l'indice ICE BofA Global Broad Market avec une couverture du risque de change en euros. Les performances des actions sont basées sur l'indice MSCI World exprimé en euros.

Cet article a uniquement une valeur informative. Il ne constitue pas une offre pour des produits ou services financiers, d'assurance ou autres. Les informations et les opinions reprises dans cet article ne visent pas à donner des conseils, en ce compris - mais pas uniquement - financiers, fiscaux, légaux ou en matière de placements. Elles ne tiennent pas compte de votre situation personnelle. Nous vous invitons à prendre contact avec votre conseiller avant de prendre toute décision se fondant directement ou indirectement sur les informations contenues dans ce document. Les informations et les opinions contenues dans cet article sont susceptibles d'être modifiées sans avertissement. AG ne garantit pas la précision, l'adéquation, l'exhaustivité, le caractère opportun ou approprié pour un usage spécifique des informations/opinions incluses ou mentionnées dans cet article, ni la fiabilité et l'honnêteté de leurs sources. Les informations de cet article sont protégées par des droits de propriété intellectuelle qui appartiennent à AG. Vous ne pouvez enfreindre ces droits. Ces informations et ce matériel peuvent uniquement servir à votre usage personnel, et uniquement à condition de ne pas en supprimer les références aux droits de propriété intellectuelle ou autres. Sans autorisation explicite préalable par écrit de la part d'AG, vous n'êtes pas autorisé à diffuser, reproduire, vendre ou transférer ces informations et ce matériel, sous quelque forme que ce soit et par quelque moyen que ce soit. AG Insurance sa bd E. Jacqmain 53, 1000 Bruxelles - RPR Bruxelles – Belgique - TVA BE 0404.494.849 – www.aginsurance.be. Entreprise d'assurance belge agréée sous code 0079, sous le contrôle de la Banque nationale de Belgique, Bd de Berlaimont 14, 1000 Bruxelles