C'est aux États-Unis que la hausse de l'inflation est la plus impressionnante. En avril 2022, elle a atteint jusqu'à 8,3 %. L'inflation de base, qui exclut les secteurs volatils de l'énergie et de l'alimentation, a de son côté atteint 6,2 %. Outre-Atlantique, cette inflation de base s'explique par 3 facteurs : la forte demande en biens d'équipement, la pénurie de main d'œuvre qui pousse les salaires à la hausse, et de fortes tensions sur le marché immobilier.

Dans la zone euro, l'envolée des prix est également tangible mais la nature de celle-ci y est différente. Longtemps contenue, l'inflation de base plafonne à 3,5 %, alors que l'inflation globale culmine à 7,5 %. L'augmentation des prix de l'énergie, exacerbée par la guerre en Ukraine, est de loin la principale cause de cette inflation.

Après une période d'attentisme un peu trop longue, bon nombre de banques centrales dans le monde ont commencé à relever leurs taux directeurs. Autrement dit, elles se sont mises à augmenter le loyer de l'argent, afin de ralentir et contrôler l'inflation.

Si le durcissement des politiques monétaires est au programme, la rapidité et l'intensité des mesures sont différentes, notamment entre la Réserve Fédérale américaine et la Banque Centrale européenne.

Après avoir relevé ses taux directeurs de 0,25 % puis de 0,50 % depuis le début de l’année, la Fed a clairement indiqué qu'elle était sur la voie d'une normalisation rapide de sa politique monétaire. De nouvelles hausses de 0,50 % se profilent pour les mois de juin et de juillet.

Par la suite, le rythme de relèvement pourrait ralentir. Quoi qu’il en soit, la priorité de la Réserve Fédérale est de viser un taux « neutre » proche de 2,50 % et d’aviser ensuite si une politique plus restrictive devait être nécessaire.

Mais la hausse des taux directeurs n’est pas la seule mesure prise par la Réserve Fédérale. en effet, elle a d’ores et déjà annoncé qu’elle allait prochainement commencer à réduire son bilan, une autre étape majeure de la normalisation de la politique monétaire. Autrement dit, cela signifie qu’elle ne rachètera plus de titres et ne renouvellera pas certaines obligations arrivées à échéance.

De plus, le marché obligataire va devoir absorber 2.000 milliards de dollars supplémentaires d’emprunts du Trésor américain d’ici la fin de l’année prochaine, ce qui pourrait amplifier la hausse sur les taux d’intérêt à long terme.

BCE : vers la fin des taux d'intérêt négatifs

Exception notoire parmi les banques centrales, la Banque Centrale Européenne s’est jusqu’ici refusée à modifier le loyer de l’argent. Mais la pression pour amorcer le mouvement est grande.

Jusqu'à présent, la seule mesure concrète qu’elle ait prise est la fin des nouveaux achats d'actifs dans le cadre du programme d'urgence pandémique, un préalable à toute hausse de taux d’intérêt. Cependant, les lignes sont en train de bouger. En effet, Christine Lagarde, sa présidente, a ouvert la possibilité d’une première hausse des taux directeurs dès le mois de juillet.

À plus long terme, on peut s’attendre à un taux d’inflation durablement élevé et volatil, en raison de l'environnement économique (dynamique de la demande, adaptation aux problèmes d'approvisionnement), politique (mesures de politique climatique) et géopolitique (conflit en Ukraine).

Réactivité des marchés obligataires

Le durcissement de ton des banques centrales a rapidement et de manière inédite alimenté, à la hausse, les attentes en matière de taux d’intérêt.

D’ici un an, on peut s’attendre à un plafond de près de 3 % de taux d’intérêt outre-Atlantique. Dans la zone euro, les investisseurs tablent sur un taux directeur de dépôt proche de 1 % dans un an, contre -0,5 % actuellement. Ce taux pourrait graduellement croître jusqu’à 1,5 % à plus long terme.

Bien entendu, ces attentes dépendent de l’évolution future de l’inflation. Si le resserrement monétaire relève le plancher des taux d’intérêt, le risque de surréaction des rendements obligataires est bien réel. Cela étant, on peut raisonnablement constater qu’une bonne dose de resserrement monétaire est déjà intégrée, ce qui pourrait limiter ou modérer la poursuite de la hausse des taux et des rendements obligataires dans le futur.

L'influence de la hausse des taux à long terme sur les rendements obligataires

L'inflation galopante et l'évolution de la politique de taux des différentes banques centrales ont bien entendu des répercussions sur les taux à long terme.

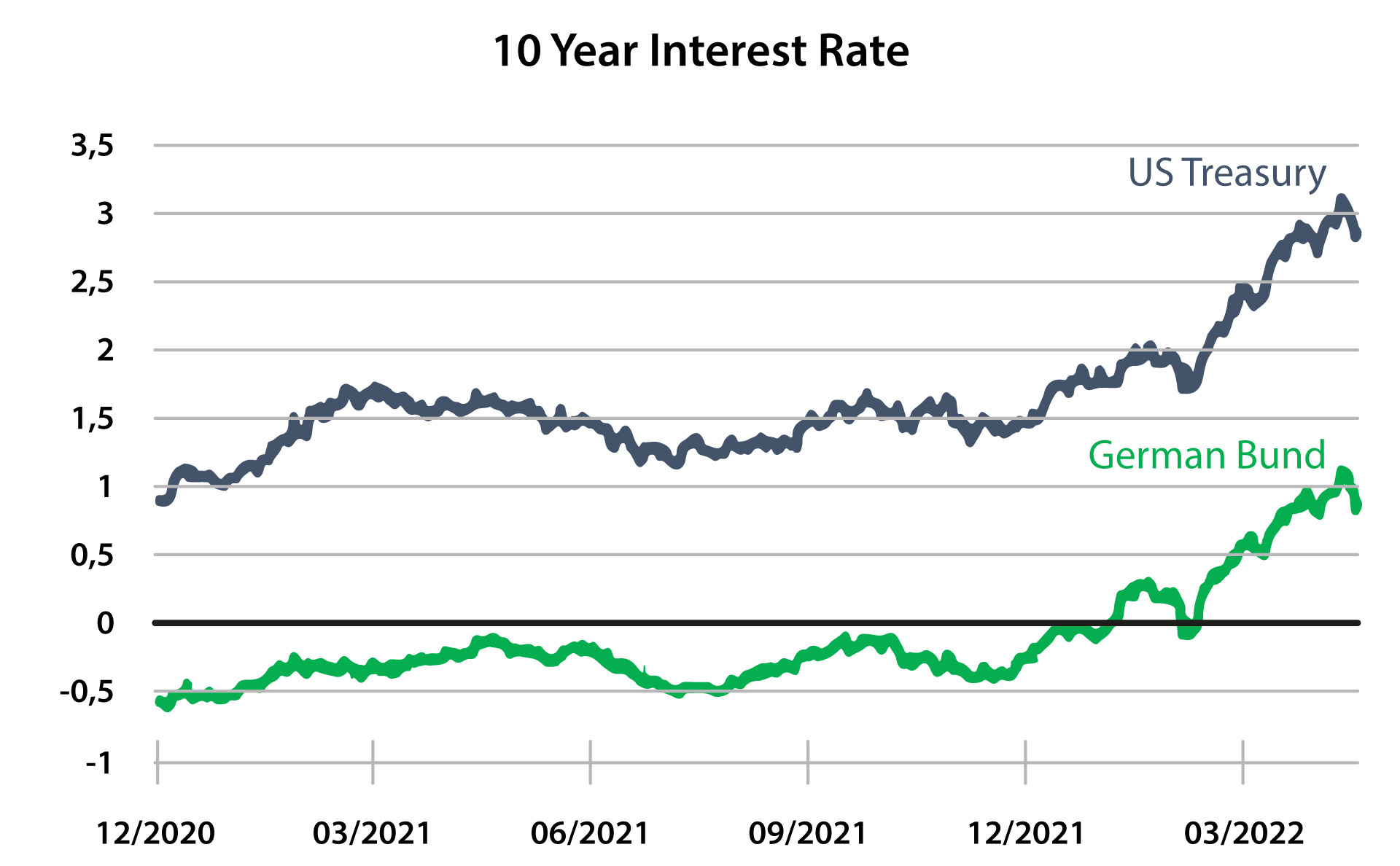

Ces 6 derniers mois, le taux allemand à 10 ans (Bund) est passé de -0,4 % à 1 %, tandis que le taux américain à 10 ans (Treasury 10 ans) a engrangé 1,5 %.

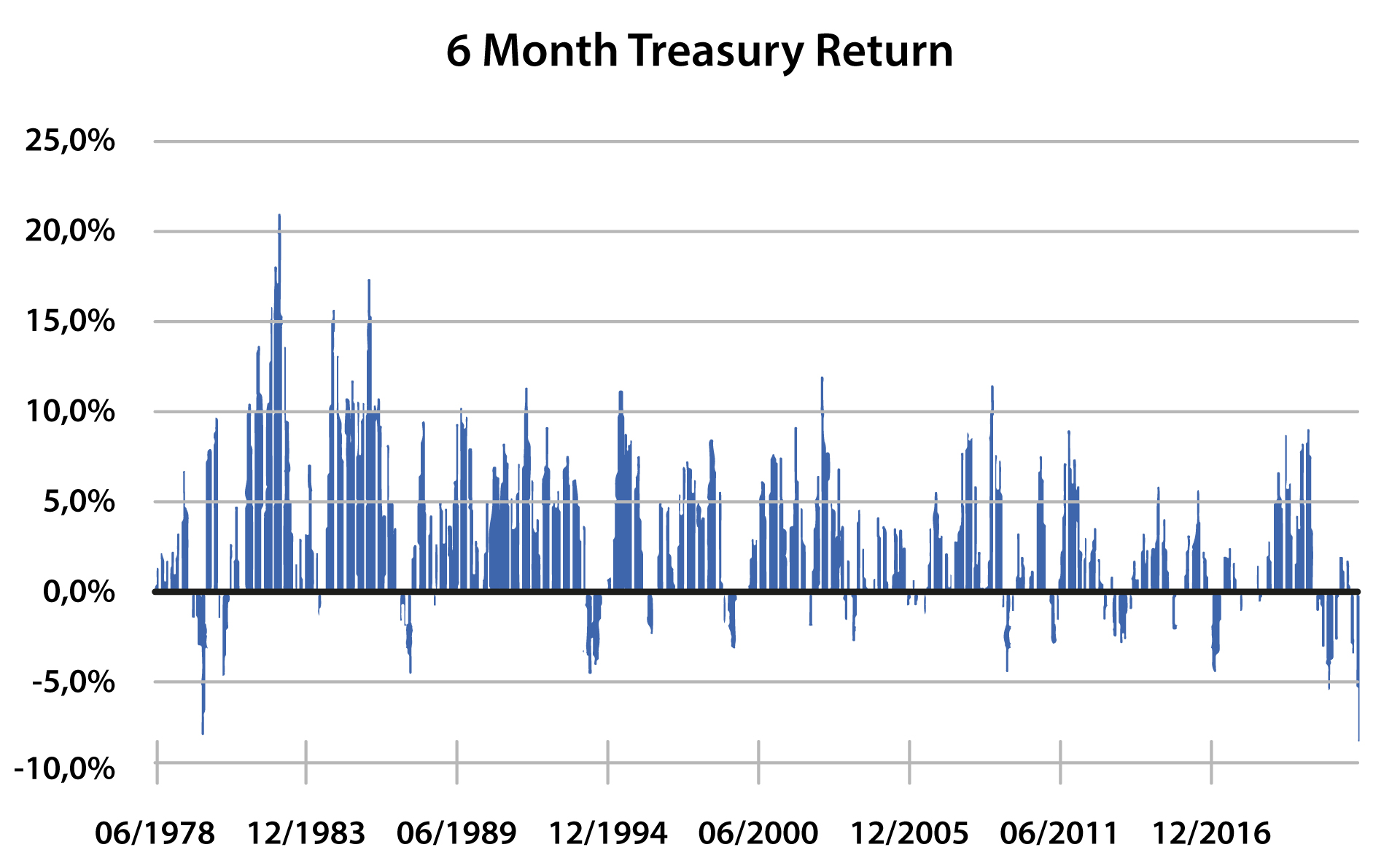

Cette situation se traduit par des taux obligataires négatifs. Les taux d'intérêt plus élevés font en effet baisser le prix des obligations. La hausse des taux soudaine et brusque, observée ces derniers mois, s'est traduite par la plus mauvaise performance des obligations depuis les années 1970. Une situation que l’on qualifie d’ores et déjà « d’historique ».

En ce qui concerne notre stratégie d’investissement au sein de la branche 23, la forte hausse de taux pèse sur les rendements des produits qui investissent essentiellement dans des obligations.

Depuis le début de l'année, les fonds obligataires affichent un rendement négatif d'environ 8 %. Nos gestionnaires d'actifs s'efforcent de limiter les pertes en maintenant une duration plus courte (en investissant à moins long terme et selon des durées moins sensibles en termes de taux). Toutefois, ils restent prudents car les fortes positions en cash se traduisent également par des rendements négatifs. La plupart des gestionnaires privilégient les obligations d'entreprises pour trouver du rendement supplémentaire.

Au vu de la vitesse à laquelle les taux ont progressé, nous sommes d’avis que les marchés obligataires ont déjà intégré les nouvelles qui sont à l’origine de la hausse des taux.

La bonne nouvelle : lorsque les coupons sont payés et que les obligations arrivent à échéances, leurs montants peuvent être réinvestis à de meilleures conditions.

Enfin pour notre stratégie relative à la branche 21, le rôle de la volatilité est accessoire puisque nous conservons les obligations jusqu’à leur terme. Comme nous couvrons à tout moment nos engagements par des investissements d'une même durée, la hausse de taux actuelle ne nous affecte pas. Au contraire, on peut même parler d'effet positif à l’avenir, puisque nos nouveaux investissements se font à des taux d'intérêt plus élevés.

Cet article a uniquement une valeur informative. Il ne constitue pas une offre pour des produits ou services financiers, d'assurance ou autres. Les informations et les opinions reprises dans cet article ne visent pas à donner des conseils, en ce compris - mais pas uniquement - financiers, fiscaux, légaux ou en matière de placements. Elles ne tiennent pas compte de votre situation personnelle. Nous vous invitons à prendre contact avec votre conseiller avant de prendre toute décision se fondant directement ou indirectement sur les informations contenues dans ce document. Les informations et les opinions contenues dans cet article sont susceptibles d'être modifiées sans avertissement. AG ne garantit pas la précision, l'adéquation, l'exhaustivité, le caractère opportun ou approprié pour un usage spécifique des informations/opinions incluses ou mentionnées dans cet article, ni la fiabilité et l'honnêteté de leurs sources. Les informations de cet article sont protégées par des droits de propriété intellectuelle qui appartiennent à AG. Vous ne pouvez enfreindre ces droits. Ces informations et ce matériel peuvent uniquement servir à votre usage personnel, et uniquement à condition de ne pas en supprimer les références aux droits de propriété intellectuelle ou autres. Sans autorisation explicite préalable par écrit de la part d'AG, vous n'êtes pas autorisé à diffuser, reproduire, vendre ou transférer ces informations et ce matériel, sous quelque forme que ce soit et par quelque moyen que ce soit.

AG Insurance sa bd E. Jacqmain 53, 1000 Bruxelles - RPR Bruxelles – Belgique - TVA BE 0404.494.849 – www.aginsurance.be. Entreprise d'assurance belge agréée sous code 0079, sous le contrôle de la Banque nationale de Belgique, Bd de Berlaimont 14, 1000 Bruxelles