Dernière Modification :

14 octobre 2024

L’escalade géopolitique va-t-elle provoquer des chocs d’offre négatifs et raviver l’inflation ?

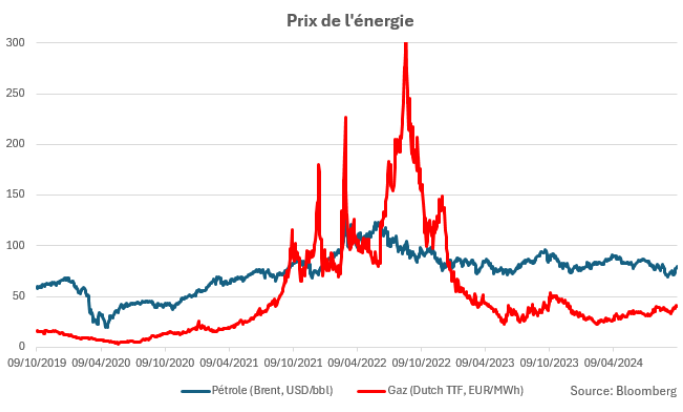

Des tensions relatives sur les prix énergétiques

La situation au Moyen-Orient et son impact sur le cours de l’or noir provoquent indéniablement des préoccupations. Début octobre, le pétrole a d’ailleurs enregistré sa plus forte hausse hebdomadaire depuis près de deux ans. La raison ? La crainte qu'Israël décide de frapper des installations pétrolières iraniennes en représailles à une attaque de missiles sur son territoire. L’escalade des hostilités pourrait conduire à une perturbation des approvisionnements en pétrole dans une région qui produit un tiers du brut mondial.

Si tel était le cas, tout le monde serait impacté mais pas de la même manière. Les pays importateurs d’hydrocarbures comme l’Europe et la Chine seraient davantage affectés que les États-Unis qui sont quasi autonomes d’un point de vue énergétique. Toutefois, il faut noter que la part du pétrole dans la création de richesse économique a fortement diminué au fil du temps dans les pays développés, ce qui les rend nettement moins vulnérables qu’il y a 50 ans.

Par ailleurs, d’autres facteurs d’atténuation existent :

D’abord, la demande mondiale n’est guère vigoureuse compte tenu du ralentissement structurel de l’économie chinoise.

Ensuite, les Etats-Unis produisent de plus en plus de brut et prennent des parts de marché au cartel de l’Opep+, qui a récemment décidé d’assouplir ses quotas de production. Celui-ci dispose de plus de 5 millions de barils par jour en termes de capacité de réserve qui pourrait être utilisée si l'offre iranienne était réduite.

Enfin, le prix du pétrole est relativement stable depuis le début du conflit, preuve qu’à ce stade, les risques d’envolée sont relativement contenus. Souvenons-nous également de la capacité d'adaptation des États européens, qui ont réussi à réduire drastiquement leur dépendance au gaz russe, passant de 45 % de leurs approvisionnements en 2021 à 14 % en 2023, avec pour objectif d'atteindre 0 % en 2027.

Certes, le prix européen du gaz s’est légèrement tendu ces dernières semaines. La fin prochaine d’un contrat de livraison de gaz par pipeline depuis la Russie vers l’Europe centrale via l’Ukraine y est sans doute pour quelque chose. Mais cela ne concerne qu’un faible volume et, en cas de non-reconduction, l’Union européenne assure qu’il existe des alternatives. La situation au Moyen-Orient pourrait également ajouter de la volatilité au niveau des prix internationaux si la production locale de gaz devait être perturbée.

Il y a deux ans, l’impact de la crise énergétique sur l’inflation européenne a été considérable. En effet, il était le résultat d’un doublement du prix pétrole à la suite de sanctions et d’une multiplication par six du prix du gaz consécutif à la fermeture du plus important pipeline russo-européen. Aujourd’hui, nous ne sommes plus dans ce type de configuration.

Élection présidentielle américaine : enjeux géopolitiques, économiques et financiers

Une victoire de Donald Trump à l’élection présidentielle pourrait avoir plusieurs répercussions géopolitiques pour l’Europe et le reste du monde. Tout d’abord, cela pourrait entraîner un retour à une politique étrangère plus isolationniste des États-Unis, réduisant leur engagement dans les alliances internationales comme l’OTAN. Cela pourrait affaiblir la sécurité collective en Europe, surtout face aux menaces de la Russie. De plus, une telle victoire pourrait intensifier les tensions commerciales entre les États-Unis et ses principaux partenaires. Enfin, la réélection de Trump pourrait renforcer les mouvements populistes et nationalistes, déstabilisant davantage le paysage politique européen.

Sur le plan économique, les conséquences budgétaires d’une victoire d'un des deux candidats à la présidentielle dépendraient fortement de leur capacité à mettre en œuvre leurs programmes économiques respectifs. Pour Donald Trump, il s'agit d'une réduction massive des impôts tous azimuts et de nouveaux investissements de défense qui seraient partiellement compensés par des nouvelles recettes des droits de douane. Pour Kamala Harris, l'accent est mis sur des dépenses sociales, la régulation des prix de certains biens et le relèvement du taux d'imposition des entreprises et des nantis.

Une victoire républicaine à la Maison-Blanche et au Congrès aggraverait considérablement la dérive budgétaire déjà présente. Pour sa part, le camp démocrate ne serait pas très fiscalement responsable non plus. La politique monétaire et les marchés financiers pourraient dès lors subir quelques remous. Cela étant, la possibilité existe d'avoir un Congrès divisé ou un Congrès hostile au futur président, ce qui entraverait la mise en œuvre du programme économique de l'un ou l'autre camp. Le succès républicain en 2016 a démontré que le monde a appris à composer avec les humeurs du locataire de la Maison-Blanche. Nous avons observé que ni l'économie ni la bourse ne se sont effondrées. Nous pouvons donc penser que nous ne sauterons pas complètement dans l’inconnu.

La tentation protectionniste s’affirme

Outre la dimension énergétique, les tensions commerciales mondiales représentent un autre risque à court et moyen terme. Les droits de douane américains pourraient être fortement revus à la hausse en fonction des résultats de l’élection présidentielle de novembre. Une victoire de Donald Trump pourrait entraîner une politique commerciale bien plus protectionniste, affectant les exportations chinoises, européennes voire mondiales. Cela se traduirait par davantage d’inflation, certainement aux États-Unis et peut-être ailleurs, avec moins de croissance due aux incertitudes économiques et à une politique monétaire potentiellement plus restrictive. Selon les différents scénarios envisagés, l’impact sur l’inflation américaine serait surtout perceptible l’année suivant le relèvement des droits de douane. Ensuite, cet effet s’estomperait assez vite. Idem pour la croissance. Mais, tout dépendra de l’issue du scrutin présidentiel. Pour l’heure, les sondages sont très serrés.

Notons au passage que l’Union européenne vient de décider d’imposer des droits de douane sur les véhicules électriques chinois, marquant ainsi le plus grand différend commercial avec une superpuissance depuis une décennie. Des représailles mineures ont déjà été annoncées, ce qui pourrait affecter les relations commerciales avec la Chine. À moins qu’un terrain d’entente ne soit trouvé pour davantage d’investissements directs chinois sur le Vieux Continent. Sachant que l’Union européenne est importateur net de la Chine, le but recherché est peut-être de réduire ce déséquilibre. Quoiqu’il en soit, l’impact économique devrait être de portée relativement limitée.

Des marchés boursiers rarement affectés durablement

Différentes études consacrées aux évènements géopolitiques passés montrent qu’en cas de tensions et d’incertitudes élevées, les marchés boursiers ont tendance à subir des corrections modérées à fortes, selon l’intensité du choc et des conséquences économiques potentielles. Les auteurs de ces études constatent également que ces baisses sont de courte durée et commencent à se résorber après quelques mois.

D’autres études menées par la Banque centrale européenne à la suite du déclenchement du conflit en Ukraine montrent un impact négatif plus prononcé sur les Bourses géographiquement plus proches du lieu des hostilités en comparaison avec celles qui en sont éloignées. Dans ce cas de figure, l’effet observé s’estompe avec le temps, car d’autres considérations d’ordre économique et financier prennent le dessus.

De manière générale, l’analyse du comportement boursier des actions mondiales après la survenance de 15 évènements géopolitiques majeurs au cours des 40 dernières années tend à valider la conclusion des différentes études évoquées (voir tableau ci-dessous). Ceci est rassurant et plutôt logique quand aucun impact négatif durable n’est établi.

Trajectoire économique globale dans une direction positive

Ces derniers mois, la volatilité a été alimentée par des craintes exagérées d'un risque de récession aux États-Unis, suivies par un rebond provoqué par l'assouplissement monétaire de diverses banques centrales pour soutenir l’économie, et pour finir par les mesures de relance chinoises. Ces derniers évènements ont renforcé l'évaluation de la trajectoire macroéconomique par les investisseurs dans une direction positive. Le processus de désinflation graduelle devrait, selon toute vraisemblance, se poursuivre. L’atterrissage en douceur de l’économie mondiale n’est donc pas remise en cause, malgré quelques poches de faiblesse et les risques mentionnés ci-dessus.

Les investisseurs en actions n’ont donc pas lieu de paniquer car, sur le long terme, ce sont les fondamentaux qui influencent les marchés d’actions. Ceux-ci ont d’ailleurs tout intérêt à rester largement diversifiés tant par style d’investissement que sectoriellement et géographiquement.