Dernière Modification :

04 août 2022

L'inflation a atteint 10 % :

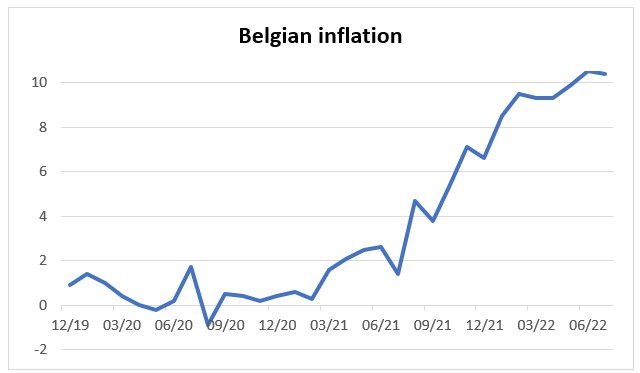

Après des années de faible inflation et même un risque de déflation, les prix ont soudainement explosé. Comment l'expliquer ? Dans un premier temps, parce que les chaînes logistiques n'ont pas pu faire face à la forte reprise économique inattendue après la crise sanitaire. Et dans un second temps, parce que les prix du pétrole, et surtout du gaz, ont augmenté en raison de la guerre en Ukraine et des sanctions contre la Russie (graphique 1, chiffres de l'inflation belge).

graphique 1, chiffres de l'inflation belge

Les banques centrales relèvent leurs taux d'intérêt

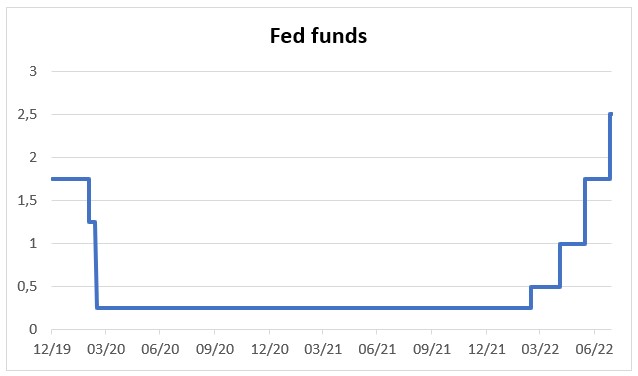

Après plus de dix ans de baisses de taux et de mesures de relance exceptionnelles, les banques centrales ont opté pour un changement de cap radical. Pour éviter d'alimenter davantage l'inflation, elles ont mis fin aux programmes de rachats d'obligations d'État et ont relevé leurs taux d'intérêt directeurs. La Banque centrale américaine a pris les devants et a déjà relevé 4 fois son taux pour le porter à un niveau de 2,50 % (graphique 2, Fed funds).

graphique 2, Fed funds (taux directeur de la Banque centrale américaine)

La Banque centrale européenne a suivi le mouvement : le 21 juillet, pour la première fois en 11 ans, elle a relevé son taux de 50 points de base pour passer à 0 %. Conséquence logique, les taux d'intérêt à long terme ont eux aussi augmenté de plus de 1,5 % cette année (graphique 3, taux d'intérêt à long terme).

graphique 3, Rendements obligataires à 10 ans aux États-Unis, en Allemagne et en Belgique)

L'économie ralentit

Le ralentissement de l'économie s'explique par la hausse des prix et des taux d'intérêt. Les consommateurs se montrent plus économes et les entreprises reportent leurs investissements et leurs recrutements. Alors que la croissance économique était encore supérieure à 5 % en 2021, ce chiffre diminuera de moitié en 2022.

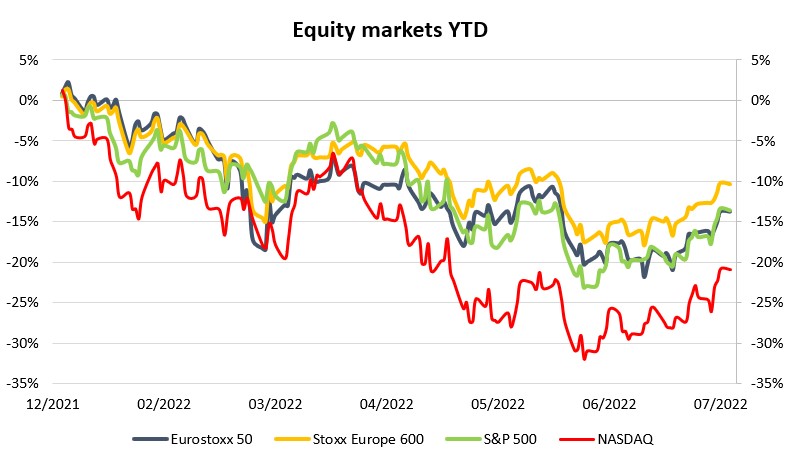

Cette détérioration soudaine du contexte macroéconomique a entraîné une forte correction du marché. Le premier semestre de 2022 a donc été une des pires périodes de l'histoire pour l'investissement, avec une chute des cours des actions de 15 à 30 % dans le monde entier (graphique 4, marchés boursiers). Mis à part le bref krach boursier au début de la pandémie en mars 2020, il faut remonter à la crise financière de 2008 pour observer des pertes encore plus importantes. Les marchés obligataires n'ont pas non plus été épargnés. La hausse des taux d'intérêt a entraîné une correction sévère et historique de plus de 12 % pour les investissements obligataires dans la zone euro. À noter que les actions et les obligations ont été frappées de plein fouet en même temps, une évolution négative sans précédent depuis des années.

graphique 4, Evolution des marchés boursiers en 2022

Les marchés financiers ont corrigé par crainte de la

stagflation, un phénomène qui combine

stagnation économique et forte

inflation. Si ce scénario est clairement négatif pour les obligations (qui baissent en raison de la hausse des taux d'intérêt), il l'est encore davantage pour les actions (victimes de l'envolée des taux d'intérêt et de la chute des bénéfices). La stagflation a été à l'origine de la crise économique des années 1970 : pour combattre une inflation tenace, la Banque centrale américaine avait alors dû relever les taux d'intérêt à un point tel que l'économie mondiale avait fini par sombrer dans une longue récession. La nervosité des marchés financiers est donc parfaitement compréhensible.

À quoi s'attendre pour le reste de l'année ?

Actuellement, nous ne croyons toutefois pas à ce scénario de

stagflation, mais plutôt à une

slowflation, une combinaison d'inflation et de croissance faible, mais toujours positive. En effet, nous voyons l'environnement économique évoluer de la manière suivante dans les prochains mois.

Nous nous attendons à ce que l'inflation atteigne bientôt un pic, pour ensuite retomber.

Nous nous attendons à ce que l'inflation atteigne bientôt un pic, pour ensuite retomber. En raison de la baisse de la croissance économique, la demande de certaines matières premières commence déjà à décliner. Pour l'instant, cette baisse des prix est encore compensée par la hausse continue des prix de l'énergie et des denrées alimentaires, mais aux États-Unis, on constate déjà un fléchissement des pressions inflationnistes sous-jacentes pour les biens de consommation. Nous pensons qu'il s'agit-là d'un signe avant-coureur d'une baisse de l'inflation plus tard dans l'année.

Même une stabilisation - sans même parler d'une diminution - des prix de l'énergie à ces niveaux entraîne automatiquement une baisse des chiffres de l'inflation. En effet, ces chiffres prennent toujours comme niveau de référence la situation de l'année précédente. Au fil du temps, la comparaison se fait donc avec un point de départ plus élevé. En Europe, les pressions inflationnistes persisteront plus longtemps - en partie en raison de l'incertitude entourant les approvisionnements en gaz russe - mais là aussi, nous prévoyons une baisse de l'inflation à partir de 2023. Autre constat positif : les augmentations salariales restent actuellement sous contrôle, notamment en Europe.

Nous estimons que les marchés obligataires ont désormais suffisamment intégré les hausses de taux.

La volte-face soudaine de la politique de taux d'intérêt des banques centrales a pris de court les marchés obligataires. Mais après une nette augmentation au cours du premier semestre de l'année, le taux de swap à 10 ans en dollars américains est actuellement de 2,70 % aux États-Unis. Cette évolution est conforme à la politique de taux attendue de la Fed, avec dans un premier temps une progression rapide des taux à court terme à 3,25-3,50 %, suivie d'une baisse progressive jusqu'à un niveau plus neutre de 2,50-2,75 %. Compte tenu de la faiblesse de l'économie en Europe et de l'impact plus marqué de la guerre en Ukraine, la BCE adopte une approche beaucoup plus prudente. Nous nous attendons à une hausse du taux directeur à 1,50-1,75 %, ce qui est également conforme au niveau actuel du taux de swap à 10 ans en euros de 1,70 %.

Nous prévoyons un nouveau ralentissement de l'économie et une récession temporaire.

Le ralentissement de la croissance va se poursuivre et nous allons probablement entrer dans une

récession temporaire (une période de deux trimestres consécutifs de croissance négative). C'est le cas depuis la fin juin aux États-Unis, où l'on enregistre une croissance négative tant au premier qu'au deuxième trimestre de l'année. Pour l'instant, l'économie européenne se porte mieux, principalement en raison de la forte reprise du tourisme dans le sud de l'Europe après la pandémie. Cependant, les perspectives sont ici aussi pessimistes : selon les dernières prévisions, la hausse des prix de l'énergie a poussé l'économie allemande au bord de la récession.

En soi, une

courte récession n'est pas dramatique, car elle permet à l'inflation de diminuer plus rapidement et aux banques centrales d'arrêter de relever les taux d'intérêt plus tôt, notamment afin d'éviter à tout prix une longue récession. Tant aux États-Unis que dans l'Union européenne, le FMI prévoit une croissance économique limitée à environ 1 % par an en 2023. Il est important que l'économie ne s'affaiblisse pas trop et que la croissance annuelle reste positive.

Lutter contre l'inflation et éviter une récession prolongée : un équilibre délicat

La situation actuelle est encore semée d'embuches. La tâche des banques centrales s'annonce donc complexe. Elles doivent relever suffisamment les taux d'intérêt pour freiner l'inflation, tout en évitant de ralentir l'économie trop rapidement pour éviter le piège de la récession prolongée. Il est possible d'atteindre ce fragile équilibre, mais cela nécessitera une politique de taux particulièrement agile et précise.

Il est crucial d'atteindre le point de basculement des taux d'inflation cette année, de sorte que le taux intenable de près de 10 % que l'on observe actuellement finisse par retrouver à terme des niveaux plus acceptables de 2 à 3 %. Les marchés supposent que ce sera le cas, mais tant que cette baisse de l'inflation ne se matérialisera pas, leur nervosité continuera de se nourrir des craintes de hausses de taux encore plus extrêmes de la part des banques centrales. Nous supposons que l'inflation finira par se stabiliser, mais à un niveau plus élevé que celui que nous avons connu ces dix dernières années. La transition énergétique vers la fin des combustibles fossiles, et le développement de chaînes d'approvisionnement plus stables auront en effet un prix.

De plus, la guerre fait toujours rage en Ukraine, ce qui, au-delà d'un bilan humain très lourd, suscite une incertitude sans précédent quant à l'approvisionnement énergétique de l'Europe et notamment de son moteur industriel, l'Allemagne. La Covid-19 n'a pas non plus complètement disparu : les chaînes logistiques sont toujours entravées par des

confinements en Chine et une nouvelle épidémie dans le reste du monde n'est pas à exclure à l'automne.

Nos perspectives pour les marchés financiers

Après la forte correction, nous pensons que les marchés financiers prennent actuellement en compte les hausses de taux attendues des banques centrales. Il est à noter que le sentiment négatif s'est dissipé au cours des dernières semaines et que les attentes d'une politique monétaire moins agressive se sont traduites par une reprise des marchés obligataires et boursiers, qui ont récupéré une partie des pertes subies.

Au niveau des obligations, nous voyons les obligations d'entreprises sous un jour positif, car le taux sans risque a augmenté, tout comme la prime de risque associée à ces obligations (ce que l'on appelle le spread de crédit, c'est-à-dire le rendement supplémentaire des obligations d'entreprises par rapport aux obligations souveraines). Nous avons augmenté la part d'obligations d'entreprises dans nos portefeuilles de la branche 21 et de la branche 23, en particulier celles dont la qualité de crédit est élevée, mais aussi, dans une mesure limitée, dans le segment à risque plus élevé (les obligations dites

high yield) dont les rendements ont le plus augmenté (graphique 5, credit spread).

Credit spread (Investment grade BBB vs government bonds, High Yield vs BBB)

Les marchés d'actions ont également été évalués assez correctement après les chutes boursières. Actuellement, les marchés boursiers mondiaux affichent un ratio de 15,5 fois le profit, ce qui est légèrement inférieur à la moyenne à long terme. Cependant, les bénéfices des entreprises sont sous pression en raison de la baisse de la croissance économique et de la hausse des prix des matières premières et des salaires, que les entreprises ne peuvent pas toujours répercuter intégralement sur le client final. À l'heure actuelle, un peu plus de la moitié des entreprises américaines ont publié leurs résultats du deuxième trimestre et, bien qu'ils dépassent comme d'habitude les attentes, ils sont cette fois à peine plus élevés que les chiffres corrigés à la baisse. La croissance des bénéfices de 6 % était également nettement inférieure à celle des années précédentes. Malgré une évaluation assez attractive, nous pensons qu'il est encore trop tôt pour acheter des actions supplémentaires en raison de l'incertitude du contexte économique et de l'impact possible sur les bénéfices des entreprises.

Le difficile chemin du retour à la normale

La situation exceptionnelle de taux d'intérêt nuls ou négatifs ne pouvait pas durer. La transition vers un environnement plus normal, avec un retour de l'inflation et des taux d'intérêt positifs, a été beaucoup plus abrupte et chaotique que prévu en raison des chocs causés par la pandémie de Covid et la guerre en Ukraine.

Nous prévoyons que la nervosité sur les marchés boursiers perdurera jusqu'à ce que l'inflation atteigne un pic et que le danger d'une récession prolongée disparaisse. Pour l'instant, nous nous attendons à ce que les marchés soient plutôt latéraux et s'accompagnent de quelques turbulences logiques à chaque publication de chiffres économiques décevants.

Wim Vermeir, 4 août 2022

-------------------------------------

Cet article a uniquement une valeur informative. Il ne constitue pas une offre pour des produits ou services financiers, d'assurance ou autres. Les informations et les opinions reprises dans cet article ne visent pas à donner des conseils, en ce compris - mais pas uniquement - financiers, fiscaux, légaux ou en matière de placements.

Elles ne tiennent pas compte de la situation personnelle des clients.

Nous vous invitons à prendre contact avec votre conseiller avant de prendre toute décision se fondant directement ou indirectement sur les informations contenues dans ce document. Les informations et les opinions contenues dans cet article sont susceptibles d'être modifiées sans avertissement. AG* ne garantit pas la précision, l'adéquation, l'exhaustivité, le caractère opportun ou approprié pour un usage spécifique des informations/opinions incluses ou mentionnées dans cet article, ni la fiabilité et l'honnêteté de leurs sources. Les informations de cet article sont protégées par des droits de propriété intellectuelle qui appartiennent à AG. Vous ne pouvez enfreindre ces droits. Ces informations et ce matériel peuvent uniquement servir à votre usage personnel, et uniquement à condition de ne pas en supprimer les références aux droits de propriété intellectuelle ou autres. Sans autorisation explicite préalable par écrit de la part d'AG, vous n'êtes pas autorisé à diffuser, reproduire, vendre ou transférer ces informations et ce matériel, sous quelque forme que ce soit et par quelque moyen que ce soit.

AG Insurance sa bd E. Jacqmain 53, 1000 Bruxelles - RPR Bruxelles – Belgique - TVA BE 0404.494.849 – www.aginsurance.be. Entreprise d'assurance belge agréée sous code 0079, sous le contrôle de la Banque nationale de Belgique, Bd de Berlaimont 14, 1000 Bruxelles