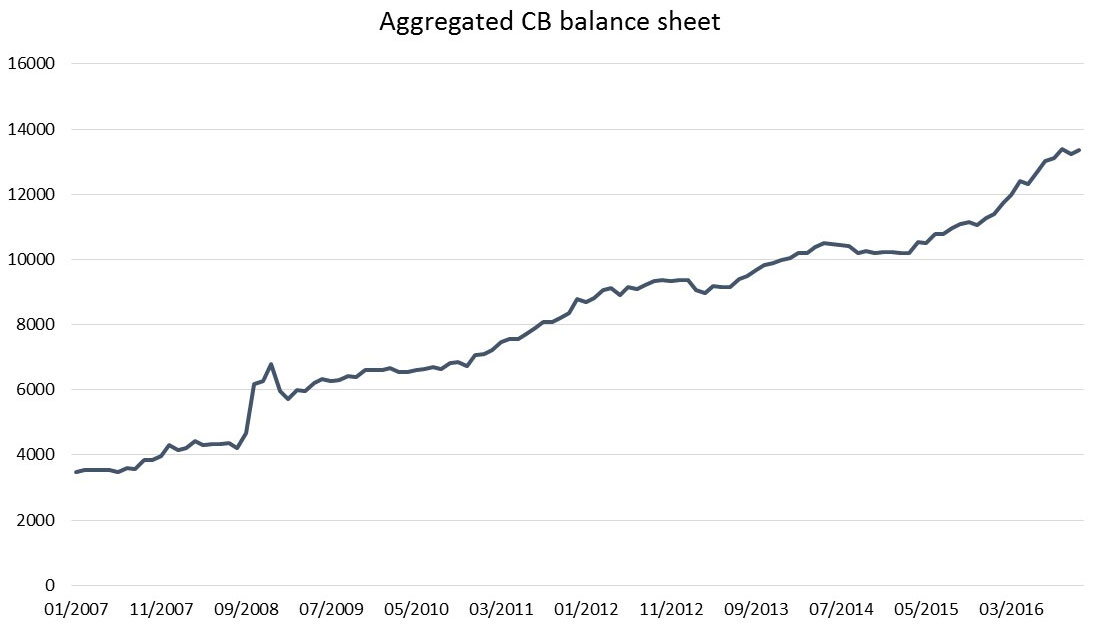

Ces dernières années, les banques centrales ont mené une politique monétaire très expansive. Le bilan total combiné des quatre principales banques centrales a grimpé jusqu'à 14 000 milliards de dollars. De cette façon, de l'argent a été créé. Une part importante de ces liquidités a gagné le marché obligataire, via les différents programmes de rachats mis en place par les banques. Par exemple, la BCE a racheté chaque mois 80 milliards d'euros d'obligations en 2016. Les taux d'intérêt ont plongé du fait de la demande extrêmement forte et de l'offre relativement stable.

A l'heure actuelle, il s'avère que cette politique monétaire très expansive pourrait toucher à sa fin. On s'interroge en effet de plus en plus sur l'efficacité réelle de ces mesures et sur leur impact négatif dans le secteur financier. Les taux d'intérêt négatifs semblent donner du fil à retordre plus spécifiquement au secteur bancaire.

La Banque centrale américaine, la

Fed, a déjà mis fin à son programme de rachats depuis quelque temps et peut procéder en 2017 à une hausse de taux prudente. Ces derniers mois, La

Bank of Japan vise à atténuer son programme de rachats en adoptant diverses mesures.

Réduire